Bootstrapping: qué es y cómo crecer sin capital externo

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

El bootstrapping es hacer crecer una empresa con recursos propios y los ingresos de los clientes, sin capital externo de fondos o ángeles.

- Sin dilución: el control sigue con los fundadores.

- Cambia velocidad por disciplina de caja y beneficio temprano.

- El runway son los propios ingresos, no el dinero de un fondo.

Qué es el bootstrapping

El bootstrapping es hacer crecer una empresa con recursos propios y con los ingresos de los clientes, sin levantar capital externo de fondos de capital de riesgo o inversores ángel. El fundador financia el arranque con ahorros, los primeros ingresos o pequeños contratos, y reinvierte lo que entra para financiar el siguiente paso.

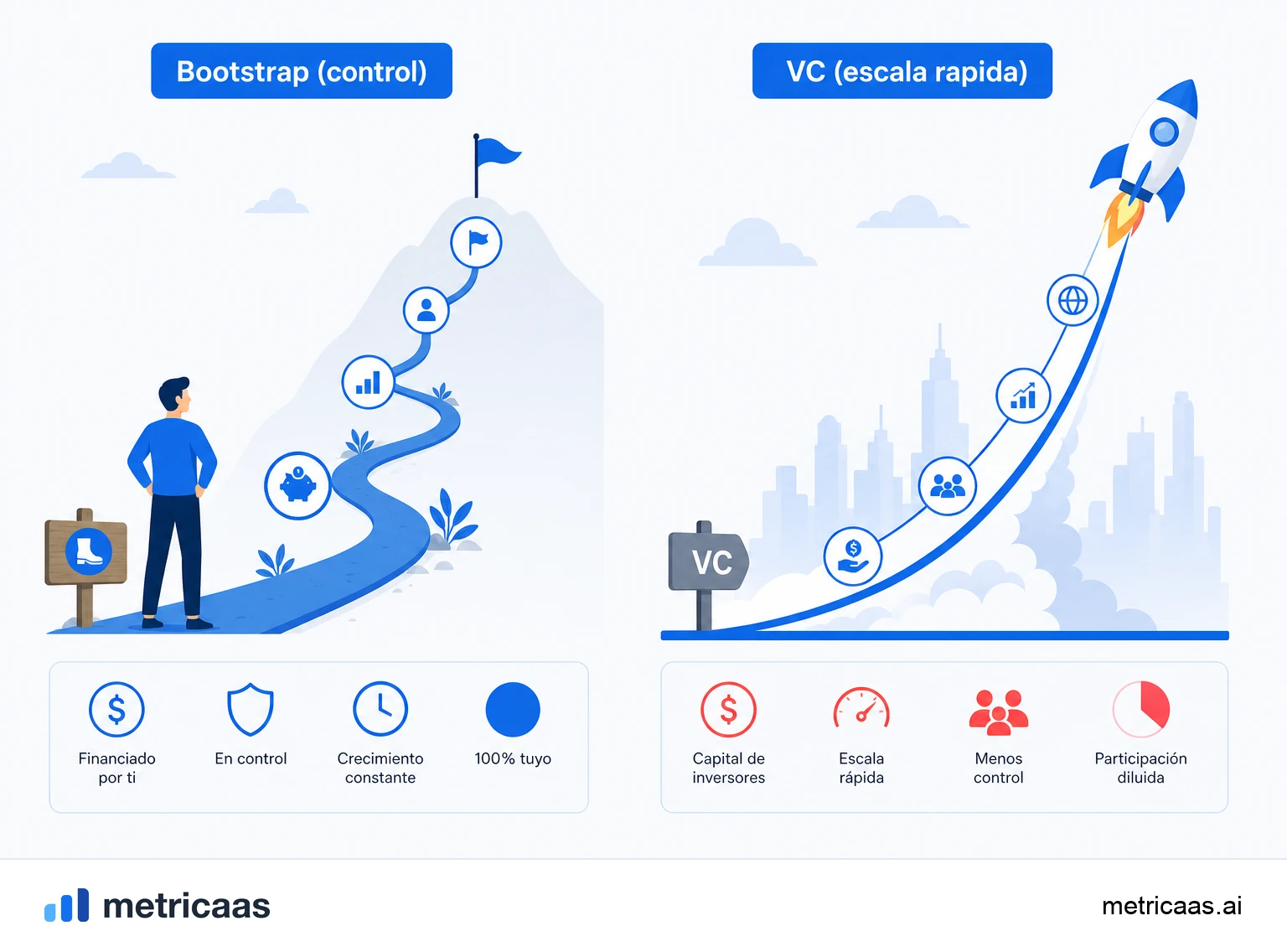

La elección es un intercambio: se renuncia a velocidad y a un colchón de caja abundante a cambio de control. Sin cheques externos no hay dilución, las decisiones siguen con quien fundó el negocio y la disciplina de caja se convierte en el motor del crecimiento.

Cómo funciona en la práctica

En la práctica, el bootstrapping obliga a cobrar pronto y a mantener los costes por debajo de los ingresos. En lugar de quemar caja para crecer rápido, la empresa crece al ritmo que su propia facturación permite: cada euro que entra de los clientes se convierte en insumo del mes siguiente.

Eso moldea las decisiones del día a día:

- Priorizar clientes que pagan por adelantado o en contratos anuales, que adelantan caja.

- Mantener el equipo reducido y externalizar lo que no es esencial.

- Validar la demanda antes de invertir en estructura.

Muchos negocios de software ligeros, como un MicroSaaS llevado por uno o dos fundadores, nacen exactamente así.

Bootstrapping frente al capital de riesgo: en qué se diferencian

La diferencia central está en quién financia el crecimiento y a qué coste. En el capital de riesgo, un fondo aporta dinero a cambio de participación, lo que acelera la expansión pero diluye a los fundadores y crea la expectativa de un crecimiento agresivo. En el bootstrapping, la financiación viene del propio cliente y la participación sigue entera con quien fundó el negocio.

Esa elección también cambia la conversación sobre el valuation: quien hace bootstrapping no persigue rondas ni múltiplos de corto plazo, y cuando decide captar más tarde llega a la mesa con más control y menos presión. Fondos como Bessemer suelen señalar que crecer con eficiencia de capital pesa cada vez más, incluso entre empresas financiadas.

Ventajas y riesgos

La mayor ventaja es el control: sin inversores externos, los fundadores deciden el rumbo, la cultura y el ritmo. A eso se suma la disciplina financiera, que empuja al negocio a ser rentable antes, y la propiedad íntegra, que preserva el valor de una eventual venta.

- Ventajas: control total, sin dilución, foco en beneficio real y libertad de estrategia.

- Riesgos: crecimiento más lento, caja ajustada, exposición del patrimonio personal y dificultad para reaccionar ante un competidor bien financiado.

El riesgo de quedarse sin caja es real: buena parte de las startups que cierran lo hacen tras agotar el dinero antes de encontrar un modelo repetible. En el bootstrapping, ese límite aparece antes y sin red.

Unit economics y caja que se autofinancia

Sin cheques externos, el bootstrapping solo se sostiene si las cuentas cuadran por sí solas. Eso significa llegar pronto a unit economics saludable: lo que se gana con cada cliente tiene que superar, con holgura, el coste de conseguirlo y de atenderlo. David Skok, en ForEntrepreneurs, muestra cómo el desfase entre la caja que entra poco a poco y el coste de adquisición pagado por adelantado abre un valle de caja que la empresa bootstrapped debe atravesar sin ayuda externa.

En la empresa bootstrapped, el runway son los propios ingresos, y no el dinero de un fondo. Por eso el flujo de caja libre es la métrica que manda: mientras sea positivo, la operación se autofinancia y el crecimiento no depende de nadie de fuera.

Cuándo tiene sentido hacer bootstrapping

El bootstrapping brilla cuando el mercado permite cobrar pronto y el producto no exige una inversión pesada antes de generar ingresos. Los negocios de software con coste de entrega bajo, un nicho bien definido y un cliente dispuesto a pagar por valor real son el terreno ideal.

Tiene menos sentido cuando el mercado es una carrera en la que el primero en escalar se lo lleva todo, o cuando el producto necesita mucho capital antes de la primera venta. La pregunta práctica es simple: ¿pueden los ingresos financiar el siguiente paso antes de que la competencia o la caja se acaben? Si la respuesta es sí, el bootstrapping cambia velocidad por control sin poner la empresa en riesgo.

Preguntas frecuentes

Es una startup que crece con recursos propios y los ingresos de sus clientes, sin capital externo de fondos ni inversores ángel. El control queda con los fundadores y la caja viene de la facturación.

Depende del negocio. Da más control y disciplina, pero crece más despacio. Encaja cuando los ingresos financian el siguiente paso; menos cuando el mercado exige escalar rápido.

Ventajas: control total, sin dilución y foco en el beneficio. Riesgos: crecimiento más lento, caja ajustada y exposición del patrimonio personal.

El bootstrapping preserva el control y la participación; el capital de riesgo acelera con dinero externo, pero diluye y exige crecimiento agresivo. La elección cambia velocidad por control.

Sí. Varios SaaS conocidos pasaron años creciendo solo con sus propios ingresos antes de captar o salir a bolsa, demostrando que se puede escalar sin inversor externo.

Conceptos relacionados

MicroSaaS

MicroSaaS es un software como servicio ligero y de nicho, operado por un equipo muy pequeño, a menudo una sola persona, y casi siempre bootstrapped. Cambia la escala masiva por el foco: resuelve un problema específico y bien definido, con márgenes altos y bajo coste fijo. El éxito depende de un nicho con un dolor real, de un ICP claro y de un producto simple de mantener.

Runway

El runway (cash runway) es cuántos meses puede seguir operando una empresa con la caja que tiene, a su ritmo actual de quema de caja. Se calcula dividiendo la caja disponible entre el burn neto mensual, y define la urgencia de captar dinero o llegar al break-even. Es el respiro financiero que da tiempo para corregir el rumbo del negocio.

Flujo de caja libre

El flujo de caja libre (FCL) es la caja que sobra de la operación después de pagar las inversiones en capital (capex). Es el dinero realmente disponible para saldar deudas, remunerar a los inversores o reinvertir en el crecimiento. Un SaaS que genera FCL positivo se autofinancia y depende menos de levantar rondas.