Valuation: qué es y cómo valorar cuánto vale un SaaS

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

El valuation es la estimación de cuánto vale una empresa. En SaaS, el atajo más común es un múltiplo sobre el ARR.

- Valuation = ARR x múltiplo de mercado.

- El múltiplo crece con crecimiento, retención y eficiencia.

- Post-money = pre-money + aporte, y eso define el equity del inversor.

Qué es el valuation

El valuation es la estimación de cuánto vale una empresa en un momento dado. No es un precio fijo ni el valor contable de los activos, sino una lectura de mercado sobre cuánto pagaría alguien hoy por una porción del negocio, mirando los ingresos que genera, el ritmo con que crece y la probabilidad de seguir creciendo.

En un SaaS, esa estimación gira casi siempre en torno a los ingresos recurrentes. Como el ingreso se repite mes a mes, es previsible, y la previsibilidad es justo lo que da seguridad para ponerle un precio al futuro de la empresa. Por eso el valuation de un SaaS suele expresarse como un múltiplo del ARR, y no como un múltiplo de beneficio, como ocurre en sectores más maduros.

El múltiplo de ARR: el atajo del SaaS

El atajo más común para valorar un SaaS es multiplicar el ARR por un número, el llamado múltiplo. Si una empresa tiene US$10 millones de ARR y el mercado paga 6 veces los ingresos, el valuation implícito es de US$60 millones. Es simple de calcular, fácil de comparar entre empresas y la cuenta que los inversores hacen de memoria en una primera conversación.

- Valuation = ARR x múltiplo.

- El múltiplo no es fijo: varía con el momento del mercado y con la calidad del negocio.

- Cuanto más previsible y eficiente el crecimiento, mayor el múltiplo que el mercado acepta pagar.

Estos múltiplos no son estables en el tiempo. En ciclos de tipos bajos y optimismo se expanden; en ciclos de ajuste se comprimen. Firmas como Bessemer siguen los múltiplos de SaaS cotizados precisamente porque sirven de termómetro para el valuation de las empresas privadas, que negocian con un descuento sobre esa referencia pública.

Qué mueve el múltiplo

Dos empresas con el mismo ARR pueden valer cifras muy distintas, y la diferencia vive en el múltiplo. Tres fuerzas lo empujan hacia arriba o hacia abajo: crecimiento, retención y eficiencia.

- Crecimiento: cuanto más rápido crece el ARR, más ingreso futuro está adquiriendo el comprador, y más paga por él.

- Retención: una base que no se fuga sostiene el crecimiento sin depender solo de ventas nuevas. Según SaaS Capital, una retención neta de ingresos por encima del 100% está entre las señales más valoradas en un SaaS privado.

- Eficiencia: crecer quemando poca caja vale más que crecer a cualquier costo.

La Rule of 40 es la forma consagrada de sintetizar ese trade-off: suma la tasa de crecimiento con el margen, y el resultado ideal queda igual o por encima de 40. La encuesta de SaaS privado de KeyBanc Capital Markets usa métricas de este tipo para separar a las empresas que combinan ritmo y disciplina, justo las que capturan los múltiplos más altos.

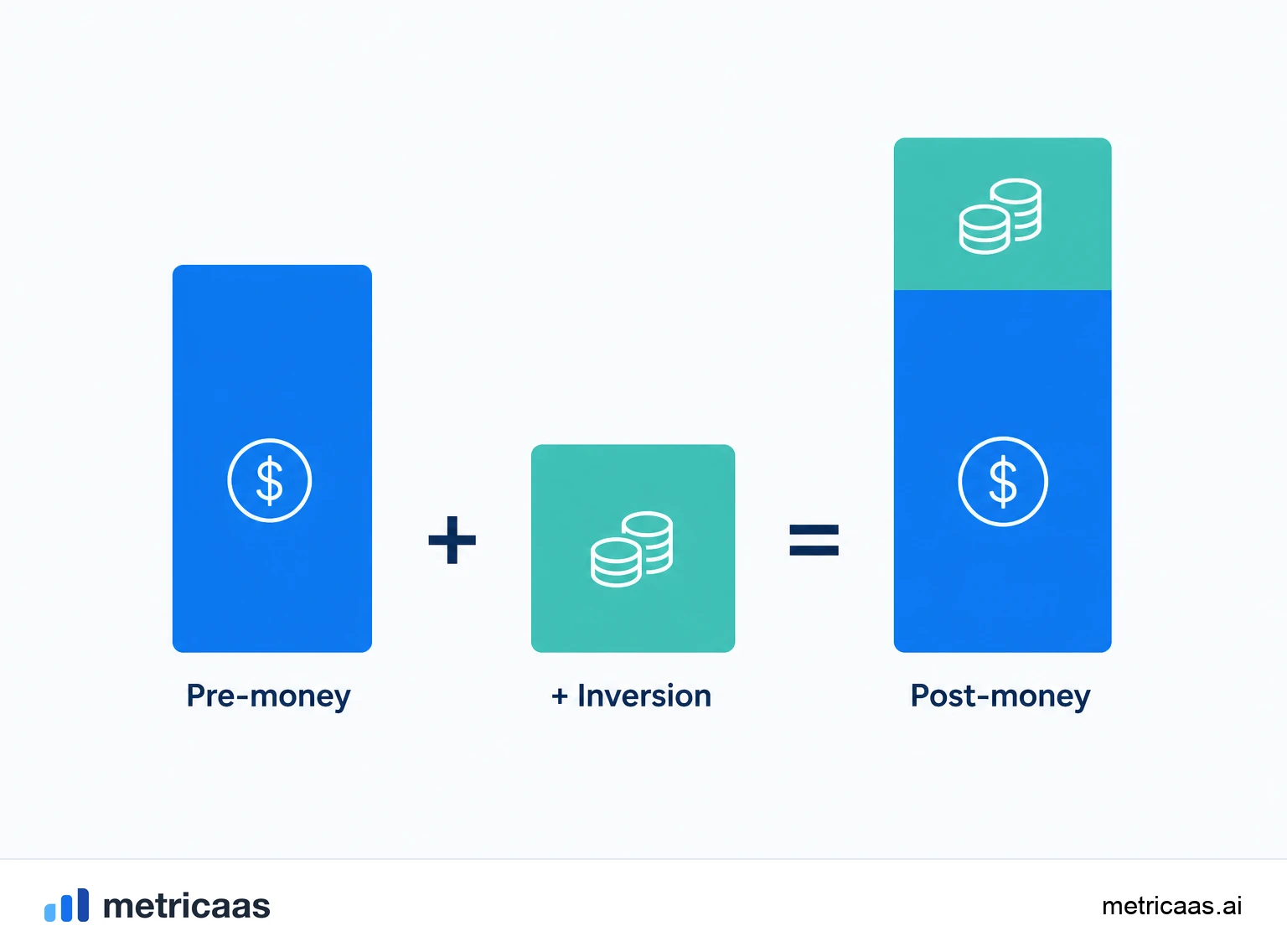

Pre-money y post-money

En una ronda de inversión, el valuation aparece en dos formas que no se pueden confundir. El pre-money es cuánto vale la empresa antes de recibir el aporte. El post-money es el pre-money sumado al dinero que entró.

- Post-money = pre-money + aporte.

- Ejemplo: pre-money de US$8 millones, aporte de US$2 millones, post-money de US$10 millones.

La distinción no es un detalle: decide la porción que se lleva el inversor. En el ejemplo anterior, los US$2 millones representan el 20% del post-money, así que esa es la participación que compra el cheque. Confundir pre con post-money cambia directamente cuánto del negocio entrega el fundador por el mismo valor.

Cómo el valuation define el equity del inversor

El valuation no es un trofeo de vanidad: su efecto práctico es definir cuánto del cap table cambia de manos. La cuenta es directa: la porción del inversor es el aporte dividido por el post-money.

- Equity del inversor = aporte / post-money.

- Un aporte de US$2 millones en un post-money de US$10 millones compra el 20% de la empresa.

Cada ronda nueva emite acciones y reparte el pastel, lo que reduce la porción de quien ya estaba, un efecto llamado dilución. Por eso el valuation importa tanto al fundador: un pre-money más alto significa entregar menos equity por el mismo dinero, preservando participación para las rondas siguientes.

Múltiplo de ingresos o flujo de caja (DCF)

Existen dos grandes lógicas para llegar a un valuation. La primera es el múltiplo de ingresos, el atajo que ya vimos: rápido, orientado al mercado e ideal para empresas de alto crecimiento que aún no dan beneficio. La segunda es el flujo de caja descontado (DCF), que proyecta la caja que la empresa generará en el futuro y la trae a valor presente.

En la práctica, el DCF pide un historial de caja estable para que las proyecciones tengan sentido, algo que la mayoría de los SaaS en crecimiento aún no tiene. Por eso el múltiplo de ARR domina las rondas iniciales, mientras el DCF gana peso a medida que la empresa madura y la caja se vuelve previsible. Los buenos inversores miran las dos lentes: el múltiplo dice lo que el mercado paga hoy, el DCF prueba si ese precio se sostiene a largo plazo.

Preguntas frecuentes

El atajo más usado es multiplicar el ARR por un múltiplo de mercado. Un ARR de US$10 millones con múltiplo de 6 da un valuation de US$60 millones. El múltiplo varía con crecimiento, retención y eficiencia.

Depende del múltiplo. Con US$1 millón de ingresos recurrentes y un múltiplo de 5, el valuation ronda los US$5 millones. Un crecimiento y una retención altos elevan ese múltiplo.

El pre-money es el valor de la empresa antes del aporte; el post-money es el pre-money más el aporte. Post-money = pre-money + aporte.

Depende del valuation y de la etapa. El 1% de una empresa valorada en US$100 millones vale US$1 millón, pero las rondas futuras diluyen esa fracción. Lo que pesa es el valor absoluto y el potencial de crecimiento.

El crecimiento, la retención y la eficiencia, sintetizados en la Rule of 40. Cuanto más previsible y eficiente el crecimiento, mayor el múltiplo que el mercado acepta pagar.

El múltiplo de ingresos para empresas de alto crecimiento que aún no dan beneficio; el DCF cuando la caja es previsible. Muchos inversores usan las dos lentes juntas.

Conceptos relacionados

ARR

El ARR (Annual Recurring Revenue) son los ingresos recurrentes anuales de un SaaS: el MRR multiplicado por 12. Representa cuánto factura la empresa de forma recurrente a lo largo de un año, contando solo las suscripciones activas, sin cobros puntuales. Es la métrica preferida de quien vende contratos anuales y el lenguaje estándar de los inversores.

Rule of 40

La Rule of 40, o regla del 40, es un indicador de salud de las empresas SaaS que suma la tasa de crecimiento de los ingresos con el margen de beneficio: el resultado debe ser igual o mayor que 40%. Equilibra en un solo número dos objetivos que suelen competir, crecer rápido y ganar dinero. Por encima de 40 el negocio combina crecimiento y rentabilidad de forma sostenible; por debajo, se enciende una alerta.

Cap table

El cap table, o tabla de capitalización, es el registro de quién posee qué en una empresa: fundadores, inversores y el pool de opciones de los empleados, sumando siempre 100%. Lista acciones, porcentajes y clases de acciones, y se reescribe en cada ronda de inversión, cuando el nuevo aporte diluye a los socios existentes. Es la base para negociar el valuation y el term sheet.