Flujo de caja libre: qué es el FCL y cómo calcularlo

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

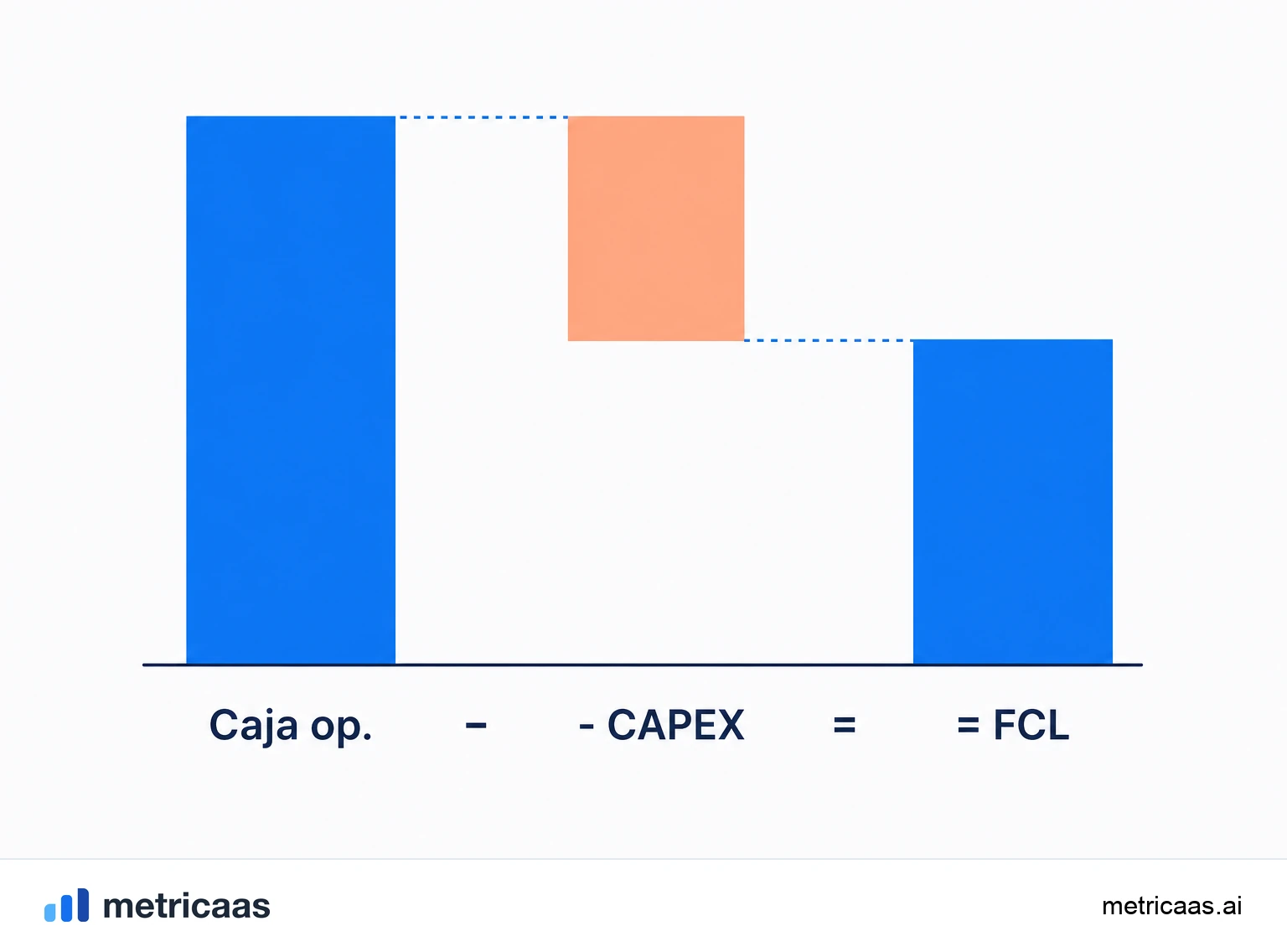

El flujo de caja libre (FCL) es la caja generada por la operación menos las inversiones en capital (capex): el dinero que de verdad sobra.

- Mide la caja disponible para deudas, inversores o reinversión.

- FCL = caja operativa menos capex.

- El FCL positivo es señal de madurez: el negocio se autofinancia.

Qué es el flujo de caja libre

El flujo de caja libre (FCL, o free cash flow) es la caja que la operación genera y que sobra después de cubrir las inversiones necesarias para mantener y hacer crecer el negocio. Dicho de otro modo, es el dinero que la empresa podría entregar a sus dueños, usar para pagar deudas o reinvertir sin comprometer la operación.

Parte del flujo de caja operativo y resta el capex, el gasto en activos de largo plazo. Por eso el FCL es más honesto que el beneficio contable: no basta con que aparezca beneficio en la cuenta de resultados, la caja tiene que sobrar de verdad después de todo lo que el negocio consume para funcionar.

Cómo calcular el flujo de caja libre

La fórmula más directa parte de la caja que la operación genera y resta las inversiones en capital:

- FCL = flujo de caja operativo - capex.

- Flujo de caja operativo: la caja que entra por la operación después de costes, gastos y la variación del capital de trabajo.

- Capex: las inversiones en activos de largo plazo (equipos, infraestructura, desarrollo capitalizado).

Ejemplo: si la operación generó US$2 millones de caja en el año y la empresa invirtió US$300 mil en capex, el FCL fue de US$1,7 millones. En SaaS el capex suele ser bajo, así que el gran drenaje de caja rara vez son máquinas: son las contrataciones, el marketing y la variación del capital de trabajo, que ya entran en la caja operativa.

FCL, EBITDA y beneficio neto: qué cambia

Los tres miden "resultado", pero en capas distintas. El beneficio neto es el resultado contable después de impuestos, intereses y depreciación. El EBITDA es el beneficio antes de intereses, impuestos, depreciación y amortización, una aproximación de la generación operativa. El FCL va más allá: parte de la caja real y aún resta el capex y la variación del capital de trabajo.

La diferencia es práctica. Una empresa puede tener EBITDA positivo y FCL negativo si invierte mucho o si quema caja financiando a sus clientes. Y puede tener un beneficio neto bajo (por la depreciación) y un FCL fuerte. Por eso los inversores miran el FCL para saber cuánto dinero el negocio realmente se guarda, no cuánto reporta.

- Beneficio neto: el resultado contable final, sujeto a partidas no monetarias.

- EBITDA: una proxy de la operación, pero ignora capex, intereses, impuestos y capital de trabajo.

- FCL: la caja que de verdad sobra, la más difícil de maquillar.

Margen de FCL: qué es un buen número

El margen de FCL muestra cuánto de cada dólar de ingreso se convierte en caja libre: es el FCL dividido por los ingresos. Responde a una pregunta simple: por cada US$100 que entran, ¿cuánto sobra de verdad después de operar e invertir?

En el SaaS maduro, márgenes de FCL de dos dígitos son señal de eficiencia, y las mejores empresas combinan crecimiento con un margen de FCL creciente. La encuesta de SaaS privado de KeyBanc Capital Markets refuerza este foco en la excelencia operativa y la eficiencia de caja en el sector. Consultoras como Bessemer y McKinsey defienden lo mismo: crecer es necesario, pero crecer generando caja es lo que sostiene el negocio a largo plazo.

FCL no apalancado vs FCL apalancado

Existen dos lecturas del FCL, y confundirlas distorsiona el análisis. El FCL no apalancado (unlevered) es la caja libre antes del efecto de la deuda: mide la operación como si la empresa no tuviera financiación, útil para comparar negocios con estructuras de capital distintas. El FCL apalancado (levered) es lo que queda después de pagar intereses y amortizaciones de la deuda: la caja que de hecho se queda con los accionistas.

La distinción importa porque dos empresas con la misma operación pueden entregar cajas muy distintas al dueño, según cuánto deban. El FCL no apalancado evalúa la calidad de la operación; el apalancado evalúa lo que resta después de los acreedores. En SaaS, donde la mayoría crece con poca deuda, ambos suelen quedar cerca, pero la brecha crece a medida que la empresa toma crédito.

Por qué el FCL mide la madurez de un SaaS

Mientras quema caja, un SaaS depende de rondas para seguir existiendo. El punto de inflexión es el FCL positivo: a partir de ahí, la operación empieza a pagarse sola y a financiar su propio crecimiento, y la empresa deja de estar a merced del próximo cheque de un inversor. Por eso el FCL positivo es uno de los hitos de madurez más respetados.

El FCL es el opuesto conceptual del burn rate: mientras el burn mide cuánta caja desaparece cada mes, el FCL positivo mide cuánta sobra. Este movimiento tiene escala: según Gartner, el gasto global en nube pública se acercará a los US$723 mil millones en 2025, un mercado lo bastante grande como para que generar caja, y no solo crecer, se haya vuelto la vara de la calidad. Un SaaS que combina crecimiento con FCL positivo demuestra que el modelo cierra sus cuentas solo.

Preguntas frecuentes

Es la caja generada por la operación menos las inversiones en capital (capex): el dinero que de verdad sobra, disponible para deudas, inversores o reinversión.

FCL = flujo de caja operativo menos capex. Si la operación generó US$2 millones y el capex fue US$300 mil, el FCL fue de US$1,7 millones.

El beneficio neto es un resultado contable con partidas no monetarias como la depreciación. El FCL parte de la caja real y resta el capex, mostrando cuánto dinero sobra de verdad.

No. El EBITDA ignora capex, intereses, impuestos y la variación del capital de trabajo. El FCL lo resta todo, así que una empresa puede tener EBITDA positivo y FCL negativo.

El margen de FCL es el FCL dividido por los ingresos. En el SaaS maduro, márgenes de dos dígitos indican eficiencia, sobre todo cuando crecen junto con los ingresos.

El no apalancado mide la operación antes de la deuda; el apalancado es lo que queda tras intereses y amortizaciones, es decir, la caja que se queda con los accionistas.

Conceptos relacionados

Flujo de caja

El flujo de caja es la diferencia entre el dinero que entra y el que sale de una empresa en un período. Se divide en operativo, de inversión y de financiación, y no es lo mismo que el beneficio: la caja es lo que de verdad pasa por la cuenta. En SaaS, cobrar los contratos anuales por adelantado adelanta caja frente al ingreso reconocido.

EBITDA

El EBITDA (beneficio antes de intereses, impuestos, depreciación y amortización) mide el resultado que una empresa genera de sus operaciones, antes de las decisiones de financiación, tributación y contabilización de inversiones pasadas. Parte del beneficio operativo y suma de vuelta la depreciación y la amortización, aproximando la generación de caja operativa y permitiendo comparar empresas con estructuras de capital distintas. No es flujo de caja: ignora capex y variaciones de capital de trabajo.

Burn rate

El burn rate es la velocidad con que una empresa consume su caja, casi siempre medida por mes. El burn bruto suma todo el dinero que sale; el burn neto resta los ingresos que entran y muestra lo que de verdad quema la caja. Es el denominador del runway: cuanto menor sea el burn, más tiempo tiene la startup antes de necesitar nuevo capital.