Term sheet: qué es, sus cláusulas y cómo negociar la ronda

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

El term sheet es el documento, en general no vinculante, que resume los términos clave de una ronda de inversión y sirve de base para los contratos definitivos.

- Reúne valuation, aporte, participación y preferencia de liquidación.

- También detalla derechos de voto, consejo y pool de opciones.

- Leer más allá del valuation es esencial: las cláusulas pesan tanto como la cifra.

Qué es un term sheet

El term sheet es el documento que resume, en pocas páginas, los términos clave de una propuesta de inversión antes de redactar los contratos largos. Traduce una conversación entre fundadores e inversores en cláusulas concretas: cuánto capital entra, con qué valuation, qué participación recibe el inversor y qué derechos pasan a regir tras el aporte.

En la práctica, el term sheet funciona como un mapa de la negociación. No cierra el trato por sí solo, pero fija el esqueleto del acuerdo y sirve de referencia para redactar los contratos definitivos. En rondas iniciales, un instrumento convertible como el SAFE puede sustituir a una ronda con precio, pero incluso así un term sheet suele registrar el valuation cap, el descuento y las demás condiciones.

Las cláusulas económicas: valuation, aporte y liquidación

El bloque económico es lo que la mayoría mira primero. Define el monto del aporte, el valuation pre y post-money y, a partir de ahí, la porción que el inversor recibe en el cap table. La diferencia entre pre y post-money cambia directamente la dilución de los fundadores, así que conviene revisar sobre qué base se calculó el porcentaje.

- Valuation y aporte: cuánto vale la empresa y cuánto dinero nuevo entra.

- Preferencia de liquidación: quién cobra primero en una venta o liquidación, y cuánto. Una "1x no participativa" devuelve el monto invertido antes del reparto; múltiplos mayores o preferencia participativa favorecen al inversor.

- Antidilución: protege al inversor si una ronda futura sale a un precio menor (down round).

- Dividendos: si se acumulan o no sobre las acciones preferentes.

Dos empresas con el mismo valuation pueden ofrecer economías muy distintas según la preferencia de liquidación. Por eso la cifra del titular pocas veces cuenta toda la historia.

Las cláusulas de control y gobernanza

Tan importante como el dinero es quién decide. Las cláusulas de control definen el poder de voto, la composición del consejo y los asuntos que requieren aprobación del inversor. Es común un asiento en el consejo y una lista de materias protegidas (protective provisions), como aprobar nuevas rondas, vender la empresa o modificar el estatuto.

- Consejo (board): cuántos asientos designa cada lado y quién controla las decisiones.

- Derechos de voto y materias protegidas: temas que el inversor puede vetar aun siendo minoritario.

- Pool de opciones (option pool): acciones reservadas para el equipo, casi siempre creadas antes del aporte, lo que aumenta la dilución de quienes ya están en la mesa.

- Derechos de información, tag along y drag along: acceso a informes y reglas para vender en conjunto u obligar a la venta.

Un inversor minoritario con buenas materias protegidas puede tener más influencia sobre decisiones clave de lo que su porción sugiere. Leer el bloque de control es leer el mapa real de poder de la empresa.

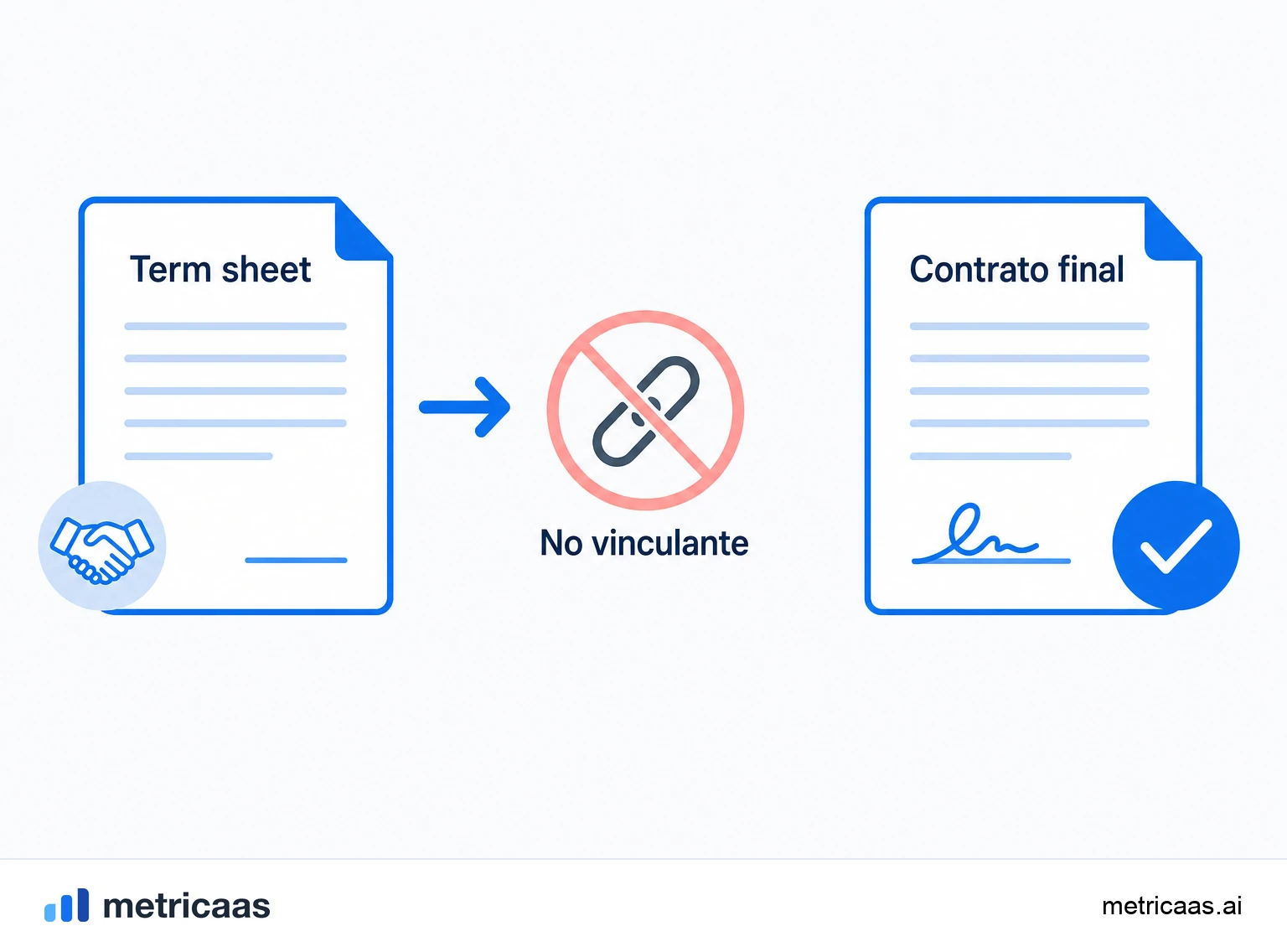

Qué es vinculante y qué no

El term sheet suele ser no vinculante en cuanto a la inversión en sí: firmarlo no obliga a nadie a concluir la ronda. Lo que sí suele vincular son las cláusulas accesorias, normalmente la exclusividad (no-shop), que impide al fundador negociar con otros inversores durante un plazo, y la confidencialidad.

Esa distinción importa. Un term sheet firmado señala intención seria e inicia la due diligence, pero el trato solo se vuelve obligatorio con los contratos definitivos. Aun así, echar atrás términos ya acordados tiene un costo reputacional, así que trata cada línea como si fuera a regir, incluso las que técnicamente no vinculan.

Del term sheet a los contratos definitivos

Firmado el term sheet, comienza la fase de due diligence y redacción de los contratos definitivos, que detallan en lenguaje jurídico todo lo que el resumen solo esbozó. Ahí entran el acuerdo de compra de acciones, el acuerdo de accionistas y el estatuto actualizado.

- Due diligence: el inversor revisa finanzas, contratos, propiedad intelectual y el cap table antes de liberar el capital.

- Contratos definitivos: convierten las cláusulas del term sheet en obligaciones legales completas.

- Cierre (closing): cuando el dinero entra y las acciones se emiten.

Cuanto más claro el term sheet, menos sorpresas en esta etapa. Las ambigüedades dejadas para "resolver después" se vuelven fricción justo cuando el capital está más cerca de entrar.

Por qué leer más allá del valuation

Es tentador juzgar una propuesta por el valuation, pero los fundadores con experiencia leen el term sheet entero. Una valoración alta con una preferencia de liquidación agresiva, un pool de opciones grande y materias protegidas amplias puede valer menos, al final, que una valoración menor con términos limpios.

Fondos de referencia como a16z y aceleradoras como Y Combinator publican modelos de term sheet considerados "limpios" precisamente para dar a los fundadores un punto de comparación. La lección es la misma: el valuation abre la conversación, pero son las cláusulas económicas y de control las que deciden cuánto te llevas realmente y cuánto poder conservas. Negocia el conjunto, no solo la cifra.

Preguntas frecuentes

Es el documento que resume los términos clave de una ronda de inversión, como valuation, aporte, participación, preferencia de liquidación y gobernanza. Sirve de base para los contratos definitivos.

En general no, en cuanto a la inversión en sí. Solo suelen vincular cláusulas accesorias, como la exclusividad (no-shop) y la confidencialidad. El trato se vuelve obligatorio solo con los contratos definitivos.

Ambos son documentos preliminares y en general no vinculantes, pero el term sheet es más específico y detalla las cláusulas económicas y de control de la ronda, mientras que la carta de intención registra intenciones más generales.

Valuation y monto del aporte, la participación resultante, la preferencia de liquidación, los derechos de voto, la composición del consejo, el pool de opciones y cláusulas como exclusividad y confidencialidad.

Fijarse solo en el valuation e ignorar cláusulas como una preferencia de liquidación agresiva, un pool de opciones grande y materias protegidas amplias, que reducen lo que los fundadores realmente se llevan y el control que conservan.

El term sheet resume los términos y es casi todo no vinculante; los contratos definitivos los convierten en obligaciones legales completas, firmados tras la due diligence.

Conceptos relacionados

Valuation

El valuation es la estimación de cuánto vale una empresa en un momento dado. En SaaS, el atajo más común es un múltiplo sobre el ARR, y ese múltiplo sube o baja según crecimiento, retención y eficiencia, sintetizados en la Rule of 40. El valuation también define cuánto equity recibe un inversor por su aporte, distinguiendo pre-money (antes del cheque) de post-money (después).

Cap table

El cap table, o tabla de capitalización, es el registro de quién posee qué en una empresa: fundadores, inversores y el pool de opciones de los empleados, sumando siempre 100%. Lista acciones, porcentajes y clases de acciones, y se reescribe en cada ronda de inversión, cuando el nuevo aporte diluye a los socios existentes. Es la base para negociar el valuation y el term sheet.

SAFE

El SAFE (Simple Agreement for Future Equity) es el contrato de inversión creado por Y Combinator en el que el inversor aporta capital ahora y convierte ese importe en participación en una ronda futura con precio, sin fijar la valoración en el momento. Usa un cap de valoración y/o un descuento para recompensar el riesgo de entrar temprano. No es deuda: no tiene intereses ni fecha de vencimiento.