Dilución: qué es la dilución accionaria y cómo funciona en las rondas

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

La dilución es la reducción del porcentaje de los socios cuando la empresa emite acciones nuevas, en una ronda de inversión o en un pool de opciones.

- Tu cantidad de acciones no cambia, pero se vuelve una porción menor del total.

- Cada ronda diluye sobre lo que quedó: el efecto es multiplicativo.

- La meta es una porción menor de una tarta mucho mayor.

Qué es la dilución

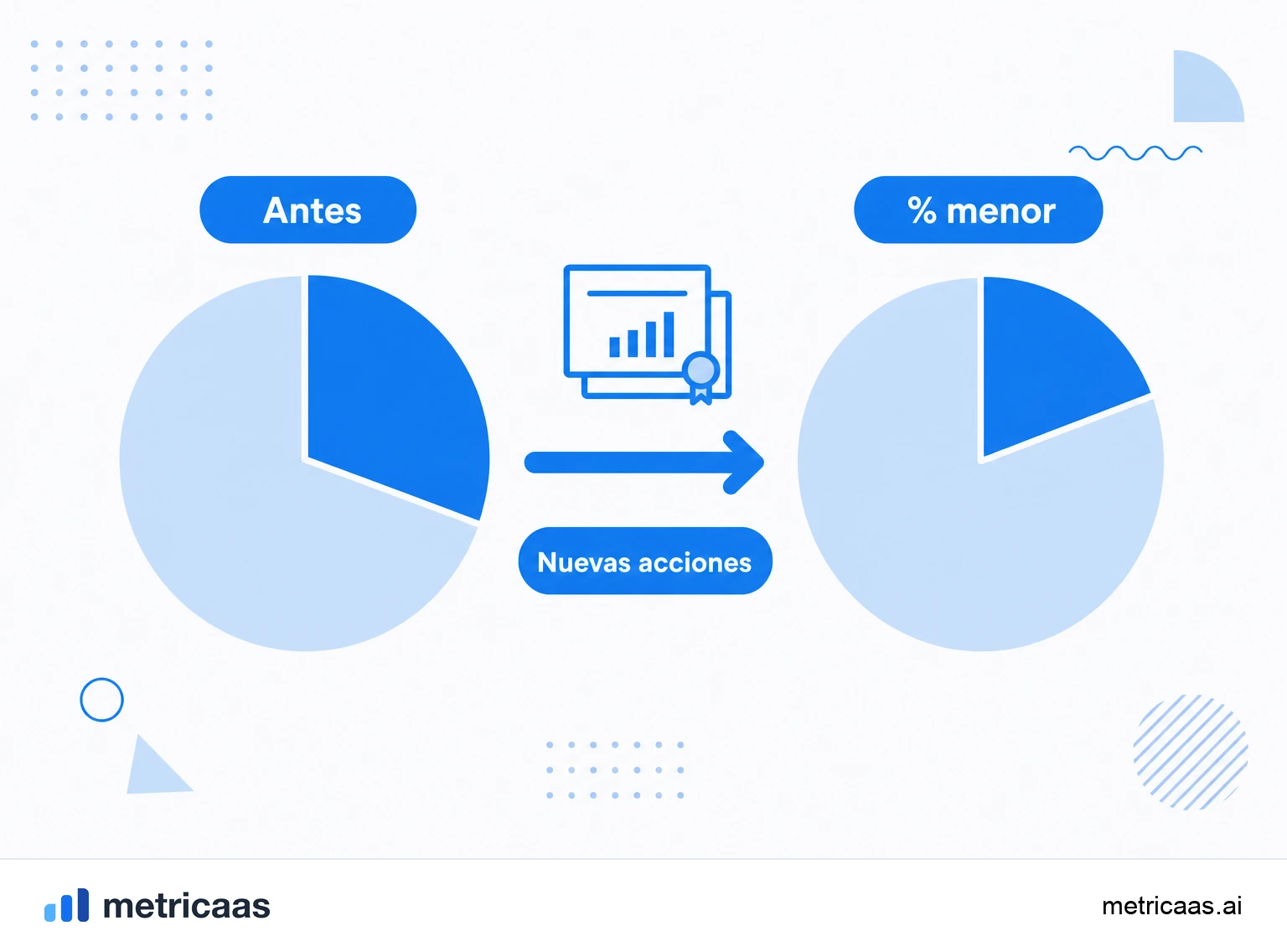

La dilución es la reducción del porcentaje de participación de los socios cuando la empresa emite acciones nuevas. Nadie te quita acciones de la mano: lo que ocurre es que el total de acciones crece, así que la misma cantidad de acciones que tienes pasa a representar una porción menor del conjunto.

La imagen clásica es la de la tarta. Después de una ronda te quedas con una porción menor, pero la apuesta es que la tarta entera se haya vuelto mucho más grande. Por eso la dilución va de la mano del valuation: lo que importa no es solo el porcentaje que queda, sino cuánto vale la porción que quedó.

Cómo ocurre la dilución

La dilución aparece cada vez que la empresa crea acciones nuevas: en una ronda de inversión, al convertir un SAFE o nota convertible, o al montar el pool de opciones para el equipo. La cuenta es directa: suma las acciones nuevas al total y recalcula el porcentaje de cada socio.

Un ejemplo simple. Supongamos que los fundadores tienen el 100% de la empresa. Llega un inversor que aporta capital a cambio del 20% del negocio: la empresa emite acciones nuevas equivalentes al 20% del total posterior a la ronda, y los fundadores pasan del 100% al 80%. Su número de acciones no cambió, pero su porción sí. Todo esto queda registrado en el cap table, que ahora muestra quién posee qué después de la emisión.

El pool de opciones y el pool shuffle

Buena parte de la dilución del fundador no viene del inversor, sino del pool de opciones, el bloque de acciones reservado para contratar y retener al equipo. Cuando ese pool se crea o se amplía, entran acciones nuevas en la cuenta y todos los que ya estaban se diluyen.

El detalle que sorprende a mucha gente es el pool shuffle: los inversores suelen exigir que el pool se cree antes de la ronda, dentro del valuation previo a la inversión. En la práctica, eso significa que solo los fundadores lo pagan. Si un aporte del 20% viene acompañado de un pool del 10% montado antes de la ronda, los fundadores no caen al 80%, sino a cerca del 70%, porque absorben ellos solos la dilución del pool.

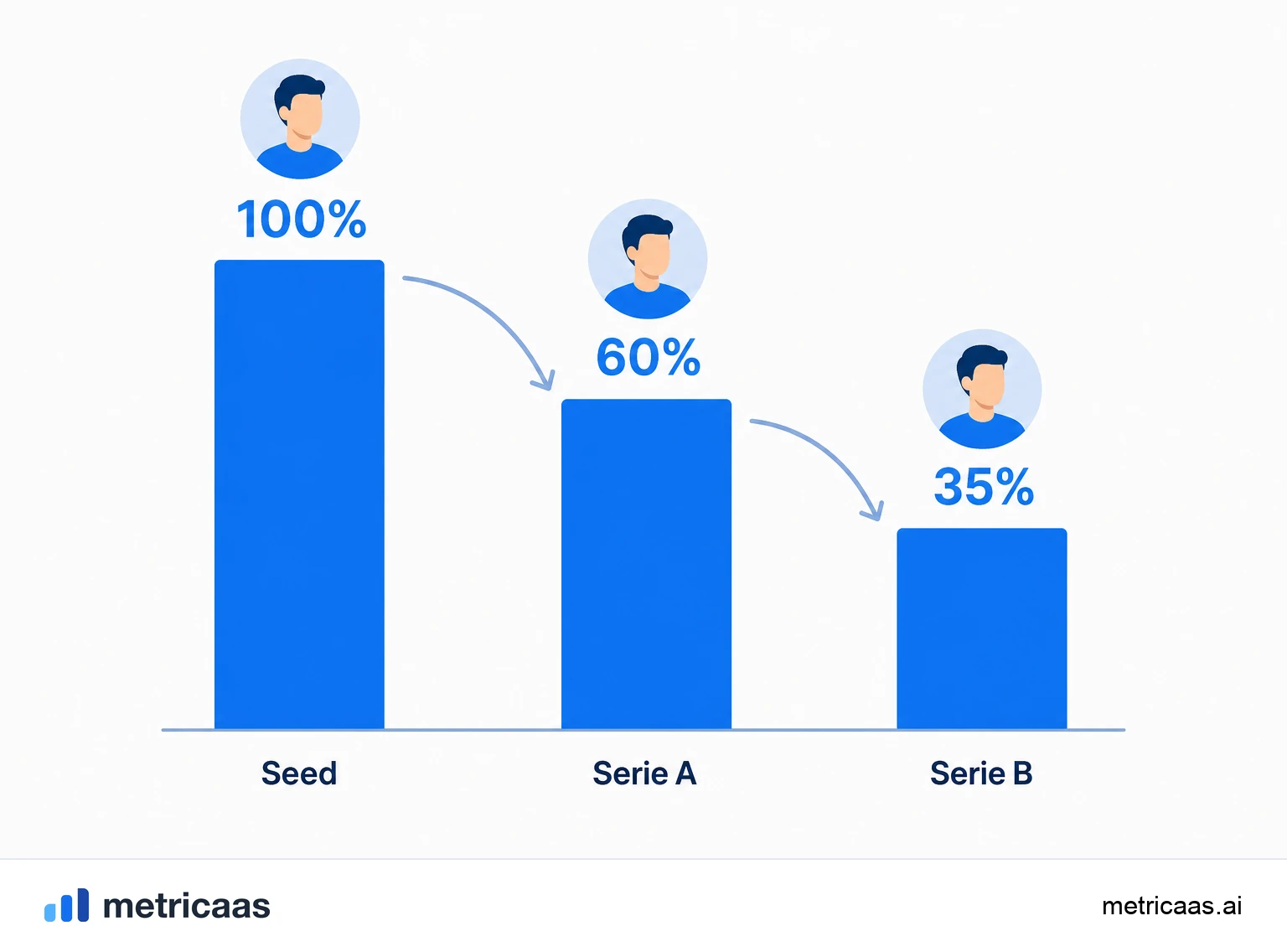

Dilución acumulada a lo largo de las rondas

Cada ronda diluye sobre lo que quedó de la anterior, así que el efecto es multiplicativo, no aditivo. Si retienes el 80% después del seed y luego te diluyes otro 20% en la Serie A, no te quedas con el 60%: te quedas con el 80% del 80%, es decir, el 64%. Una ronda siguiente del 15% te lleva a cerca del 54%.

Por eso, al llegar a rondas más avanzadas, es común que el equipo fundador tenga una minoría de la empresa que creó. No es señal de fracaso: inversores como a16z ya han mostrado que la erosión de la participación de los fundadores es la regla, y lo que decide el resultado es el tamaño de la tarta al final, no el porcentaje aislado. Planificar esa trayectoria desde el principio evita sorpresas en la mesa de negociación.

Cláusulas antidilución

Las cláusulas antidilución protegen a los inversores, no a los fundadores. Entran en juego cuando la empresa hace un down round, una captación a un valuation menor que el anterior, y ajustan el precio de conversión de las acciones preferentes del inversor para compensar la caída.

Hay dos familias. La media ponderada (weighted average) es la más común y la más suave: ajusta el precio teniendo en cuenta el tamaño de la nueva emisión. La full ratchet es agresiva: reprecia como si el inversor hubiera entrado al precio más bajo, lo que traslada una dilución fuerte a los fundadores y a los tenedores de acciones ordinarias. Entender qué cláusula está en el term sheet es esencial antes de firmar.

Una porción menor de una tarta mayor

La dilución no es el villano de la historia. Levantar capital y repartir opciones para atraer talento son justamente las palancas que hacen crecer la tarta. El objetivo no es evitar la dilución a cualquier costo, sino asegurarse de que cada porción entregada a cambio de dinero o de gente valga la pena.

En la práctica, eso se traduce en negociar un valuation justo (cuanto más alto, menos te diluyes por el mismo cheque), dimensionar el pool de opciones según lo que el equipo realmente necesita y evitar rondas demasiado grandes demasiado pronto. Aceleradoras como Y Combinator repiten el mismo consejo: capta lo que necesitas para llegar al próximo hito, no más, y protege tu participación para las etapas en que más importa.

Preguntas frecuentes

Es la reducción del porcentaje de participación de los socios cuando la empresa emite acciones nuevas, en general en una ronda de inversión o al crear el pool de opciones. Tu cantidad de acciones no cambia, pero pasa a representar una porción menor del total.

La empresa crea acciones nuevas y las entrega a inversores o al pool de opciones. Con más acciones en el total, el porcentaje de cada socio antiguo baja, aunque el valor de la empresa aumente.

Divide las acciones nuevas emitidas por el total de acciones tras la ronda. Si un inversor recibe el 20% del total posterior a la ronda, los fundadores que tenían el 100% pasan a tener el 80%.

Es una protección del inversor que ajusta el precio de conversión de las acciones preferentes en un down round. La media ponderada es la versión más común; la full ratchet es la más agresiva y diluye aún más a los fundadores.

No necesariamente. Te quedas con una porción menor, pero de una tarta que idealmente se volvió mucho mayor. Lo que importa es el valor de tu participación, no solo el porcentaje.

Varía mucho, pero como cada ronda diluye sobre lo que quedó, es común que el equipo fundador tenga una minoría tras varias captaciones. El tamaño de la tarta al final es lo que define si valió la pena.

Conceptos relacionados

Cap table

El cap table, o tabla de capitalización, es el registro de quién posee qué en una empresa: fundadores, inversores y el pool de opciones de los empleados, sumando siempre 100%. Lista acciones, porcentajes y clases de acciones, y se reescribe en cada ronda de inversión, cuando el nuevo aporte diluye a los socios existentes. Es la base para negociar el valuation y el term sheet.

Valuation

El valuation es la estimación de cuánto vale una empresa en un momento dado. En SaaS, el atajo más común es un múltiplo sobre el ARR, y ese múltiplo sube o baja según crecimiento, retención y eficiencia, sintetizados en la Rule of 40. El valuation también define cuánto equity recibe un inversor por su aporte, distinguiendo pre-money (antes del cheque) de post-money (después).

Down round

Un down round es una ronda de inversión captada a un valuation menor que el de la ronda anterior. Señala que el mercado o el desempeño no sostuvieron el precio antiguo, diluye más a los socios y puede activar cláusulas antidilución. Aun así, a veces es la alternativa racional a quedarse sin caja, sobre todo cuando el runway se aprieta y el valuation anterior fue demasiado inflado.