Pasarela de pago: qué es, cómo funciona y cómo elegirla

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

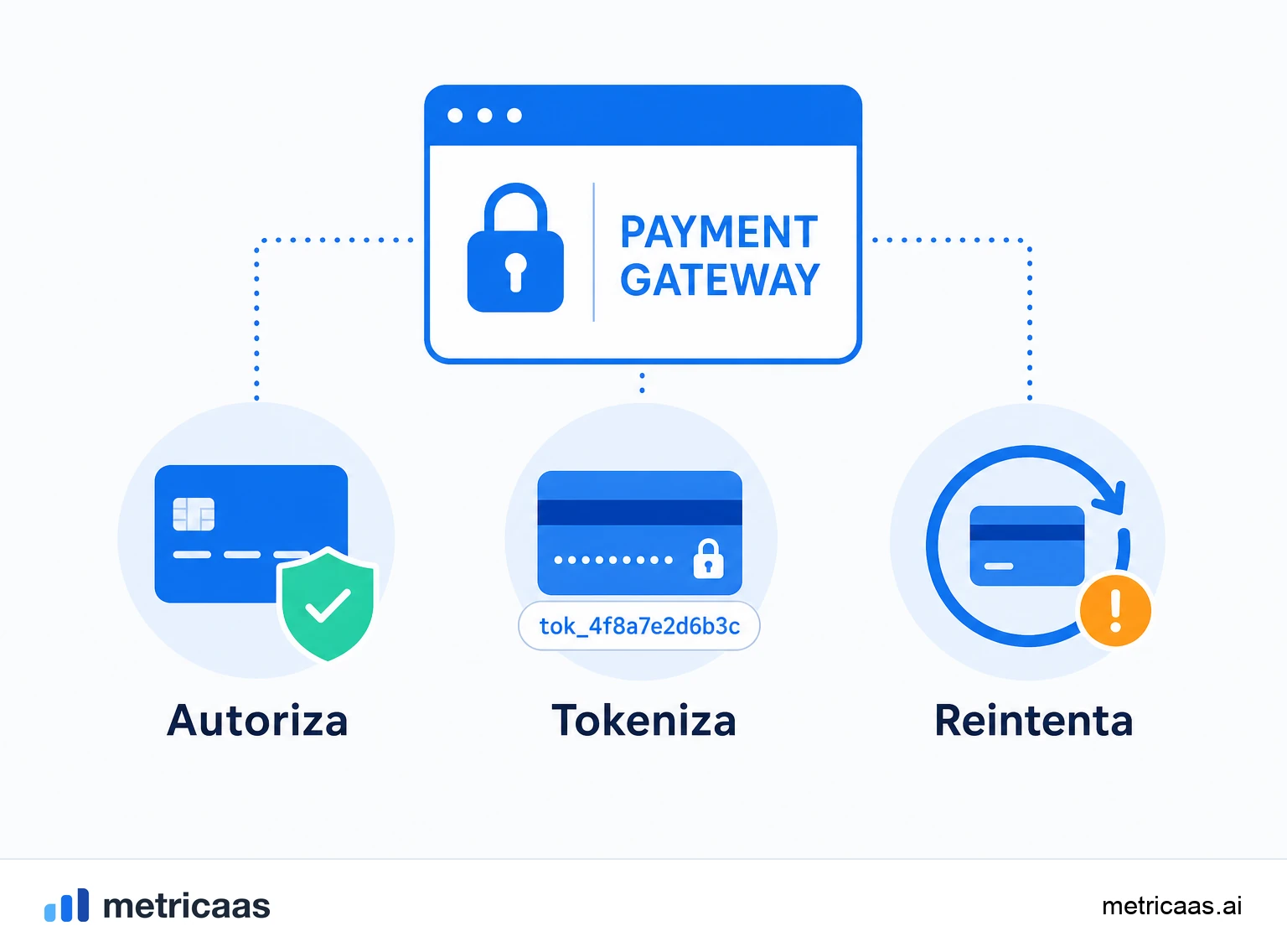

Una pasarela de pago es el servicio que se sitúa entre el cliente y el banco y procesa el cobro: autoriza la tarjeta, tokeniza los datos y reintenta los pagos que fallan.

- Autoriza y tokeniza cada transacción, sin guardar la tarjeta en tu sistema.

- Reintenta cobros rechazados (dunning) y reduce el churn involuntario.

- Ejemplos: Stripe y Asaas.

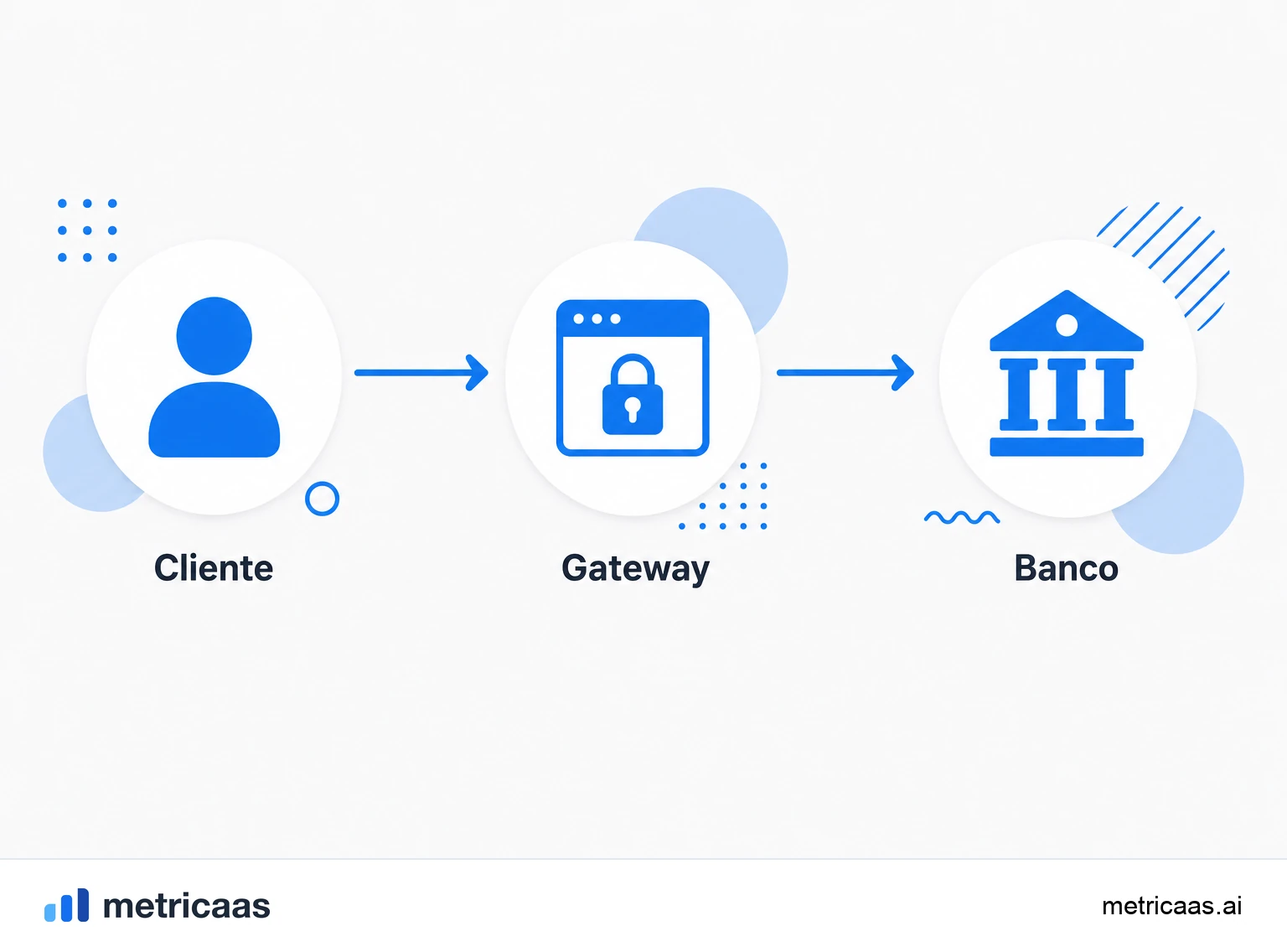

Qué es una pasarela de pago

Una pasarela de pago es el servicio que conecta tu aplicación con el sistema financiero. Cuando un cliente introduce la tarjeta para suscribirse a un plan, es la pasarela la que recibe esos datos, los transmite de forma segura hasta el banco emisor y devuelve la respuesta (aprobado o rechazado) en segundos. Es el puente entre tu checkout y el dinero que entra en la cuenta.

En el mundo SaaS, la pasarela es lo que convierte una suscripción en ingreso real. Cada peso de MRR solo se concreta cuando la pasarela consigue autorizar el cobro recurrente cada mes. Por eso no es un detalle de infraestructura: es una pieza central de la máquina de ingresos recurrentes. Stripe y Asaas son ejemplos conocidos.

Cómo funciona: autorización y tokenización

El flujo de un cobro pasa por etapas rápidas. El cliente introduce la tarjeta; la pasarela cifra y envía los datos a la marca y al banco emisor, que verifican saldo, límite y señales de fraude; la respuesta vuelve autorizando o rechazando la transacción. Todo esto ocurre en fracciones de segundo, de forma invisible para el usuario.

La pieza clave es la tokenización: en lugar de almacenar el número de la tarjeta en tu base de datos, la pasarela lo sustituye por un token, un código sin valor fuera de ese contexto. Así cobras al cliente de nuevo al mes siguiente usando el token, sin guardar nunca la tarjeta. Esto reduce drásticamente el riesgo y el alcance de cumplimiento que recae sobre tu sistema.

Pasarela, adquirente y procesador: las diferencias

Es común confundir tres papeles que trabajan juntos pero hacen cosas distintas. La pasarela es la capa de software que captura los datos en el checkout y los reenvía con seguridad. El procesador enruta la transacción entre marcas y bancos. El adquirente es la institución que efectivamente liquida el dinero y lo deposita en la cuenta del comercio.

- Pasarela: autoriza, tokeniza y dialoga con el checkout.

- Procesador: enruta la transacción por la red de las marcas.

- Adquirente: liquida la transacción y paga al comercio.

En la práctica, muchos proveedores modernos empaquetan los tres papeles en un único producto, y por eso la línea entre ellos se difumina. Para quien opera un SaaS, lo que importa es que el conjunto autorice el cobro y deposite el ingreso de forma confiable.

Reintento inteligente y dunning: menos churn involuntario

No todo cobro rechazado significa un cliente que quiere cancelar. Una tarjeta vencida, un límite momentáneamente superado o un rechazo aleatorio del banco tumban pagos de clientes que siguen queriendo el producto. Cuando esos cobros no se recuperan, el cliente cae por un motivo puramente operativo: es el churn involuntario.

Una buena pasarela ataca esto con reintento inteligente y dunning: reprocesa el cobro en los horarios y días con mayor probabilidad de aprobación, prueba la tarjeta de reserva y envía correos pidiendo actualizar los datos. Cada cobro recuperado es MRR que no desaparece de tu balance. En una base grande, recuperar aunque sea una fracción de los rechazos supone una diferencia relevante en la retención.

Seguridad: tokenización, PCI y chargebacks

Procesar tarjetas exige seguir el estándar PCI DSS, el conjunto de reglas de seguridad de las marcas. Al usar la tokenización y el checkout de la pasarela, buena parte de esa responsabilidad sale de tu sistema, porque los datos sensibles nunca llegan a tocar tus servidores. Esto reduce el costo de cumplimiento y el riesgo de una filtración.

La pasarela también ayuda a lidiar con un chargeback, la disputa en la que el titular pide el reembolso al banco. Las herramientas de prevención de fraude, verificación de identidad y recopilación de evidencias ayudan a reducir su incidencia y a impugnar cobros legítimos. Un volumen alto de chargebacks, además del perjuicio directo, puede llevar a la marca a penalizar al negocio.

Cómo elegir una pasarela para SaaS de suscripción

Para un SaaS, el criterio va más allá de la tarifa por transacción. Conviene mirar la tasa de aprobación (cuanto mayor, más ingreso llega), la calidad del reintento y del dunning, el soporte a cobro recurrente y a suscripciones, los medios de pago locales (en Brasil, el Pix es decisivo) y la facilidad de integración vía API.

- Tasa de aprobación: aprobar más tarjetas es más ingreso sin vender más.

- Recurrencia y dunning: soporte nativo a suscripciones y reintento inteligente.

- Medios locales: tarjeta, Pix, boleto y billeteras según tu público.

- Integración: API, webhooks e informes que dialoguen con tu sistema.

El gasto global en nube sigue creciendo, y Gartner proyecta que el gasto en nube pública llegue a unos US$723 mil millones en 2025, lo que refuerza el peso de una infraestructura de cobro confiable para cualquier negocio de ingresos recurrentes. Elegir bien la pasarela es, al final, proteger el ingreso que ya conquistaste.

Preguntas frecuentes

Es el servicio que se sitúa entre el cliente y el banco y procesa el cobro: autoriza la tarjeta, tokeniza los datos y reintenta los pagos que fallan. Stripe y Asaas son ejemplos.

La pasarela captura y tokeniza los datos en el checkout; el procesador enruta la transacción por la red de las marcas; el adquirente liquida el dinero y lo deposita en la cuenta del comercio.

No hace falta. Con la tokenización, el número de la tarjeta se sustituye por un token, y los datos sensibles no quedan en tu sistema, lo que reduce el riesgo y el alcance de cumplimiento PCI.

Con reintento inteligente y dunning: reprocesa los cobros rechazados en los mejores horarios, prueba tarjetas de reserva y pide actualizar los datos, recuperando suscripciones que caerían por un fallo de pago.

En general, una cuenta en el proveedor, los datos de tu negocio para la verificación y la integración vía API o checkout listo. A partir de ahí, ya puedes autorizar cobros y recibir la liquidación.

Sí. La mayoría de las pasarelas procesa tarjeta, billeteras y medios locales como Pix y boleto en Brasil. Ofrecer medios locales suele aumentar la aprobación y reducir la fricción en el checkout.

Conceptos relacionados

MRR

El MRR (Monthly Recurring Revenue) son los ingresos recurrentes mensuales de un SaaS: la suma de todas las suscripciones activas normalizada a un mes. Es la métrica central de un negocio por suscripción porque muestra, de forma previsible, cuánto factura la empresa de manera recurrente cada mes, sin contar cobros puntuales.

Churn involuntario

El churn involuntario es la cancelación de una suscripción causada por un fallo de pago, como una tarjeta rechazada, vencida o sin límite, y no por una decisión del cliente. Suele responder por una porción relevante del churn total y es muy recuperable con dunning, es decir, reintentos de cobro y solicitudes de actualización de la tarjeta.

Chargeback

Un chargeback es la reversión forzada de un cargo: el cliente disputa la compra con su banco o con la marca de la tarjeta y el dinero vuelve a él, deshaciendo la venta. Además de los ingresos perdidos, el negocio paga una comisión a su adquirente y, si la tasa de chargebacks sube demasiado, se arriesga a restricciones en su cuenta. Es una forma de churn involuntario y, muchas veces, de fraude.