Churn involuntario: qué es, causas y cómo recuperar con dunning

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

El churn involuntario es la cancelación causada por un fallo de pago, no por elección del cliente.

- La causa suele ser la tarjeta: rechazada, vencida, sin límite o bloqueada.

- El cliente no quiso irse, así que el ingreso es recuperable.

- Se combate con dunning: reintentos y actualización de tarjeta.

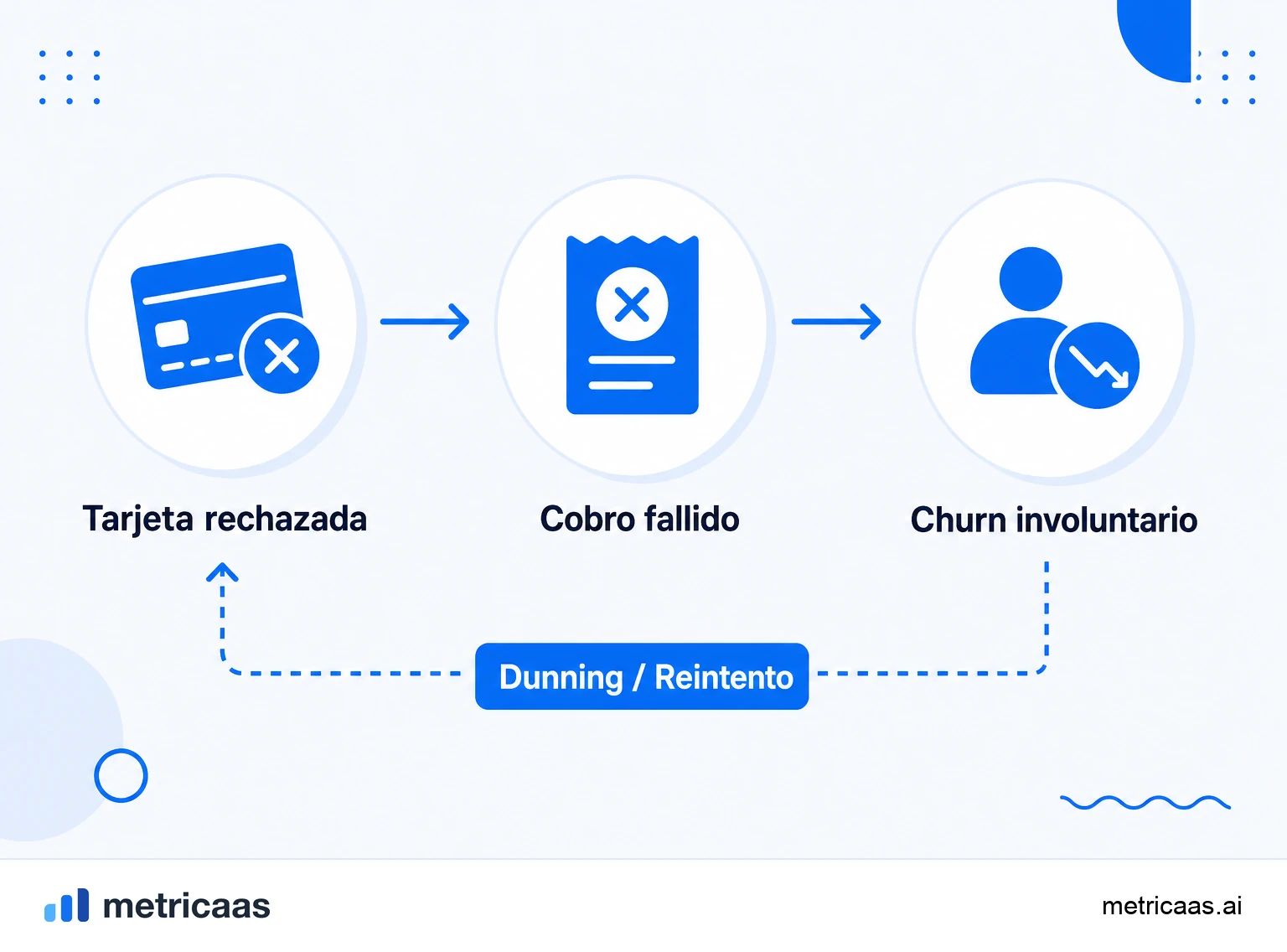

Qué es el churn involuntario

El churn involuntario es la cancelación de una suscripción causada por un fallo de pago, y no por una decisión del cliente. El cliente sigue queriendo usar el producto, pero el cobro no pasa: la tarjeta fue rechazada, venció, llegó al límite o el banco bloqueó la transacción. Desde el punto de vista del sistema, la suscripción cae; desde el punto de vista de la relación, el cliente muchas veces ni se entera de que se fue.

Esta distinción importa porque separa un problema de producto de un problema de operación de cobro. Mientras el Churn total mezcla a quien se fue a propósito con quien salió por accidente, aislar la parte involuntaria revela ingresos que, en la práctica, siguen siendo tuyos y que suelen ser recuperables con proceso, no con descuento.

Involuntario vs voluntario: la diferencia que cambia la estrategia

El Churn voluntario es cuando el cliente decide irse: le pareció caro, no vio valor, se pasó a un competidor o cerró el proyecto. El churn involuntario es cuando nadie decidió irse, pero el pago falló. La causa es distinta, y por eso la solución también.

- Voluntario: se combate con producto, valor, onboarding y relación.

- Involuntario: se combate con infraestructura de cobro, reintentos y comunicación del fallo.

Tratar ambos como lo mismo hace que la empresa gaste energía en el lugar equivocado: ofrecer un descuento a quien solo necesitaba actualizar la tarjeta, o rehacer el producto para resolver lo que era un error de pasarela. Medirlos por separado es el primer paso para actuar bien.

Por qué falla el pago: las causas más comunes

La mayoría de los fallos involuntarios tiene un puñado de causas recurrentes, casi todas ligadas a la tarjeta de crédito, el medio dominante en SaaS.

- Tarjeta vencida: la validez terminó y el cliente no actualizó los datos.

- Fondos o límite insuficientes: el cobro choca con el techo de la tarjeta o con la falta de saldo.

- Rechazo del emisor: el banco lo bloquea por sospecha de fraude, viaje o una regla interna.

- Datos desactualizados: el número, el CVV o la dirección cambiaron y la transacción no valida.

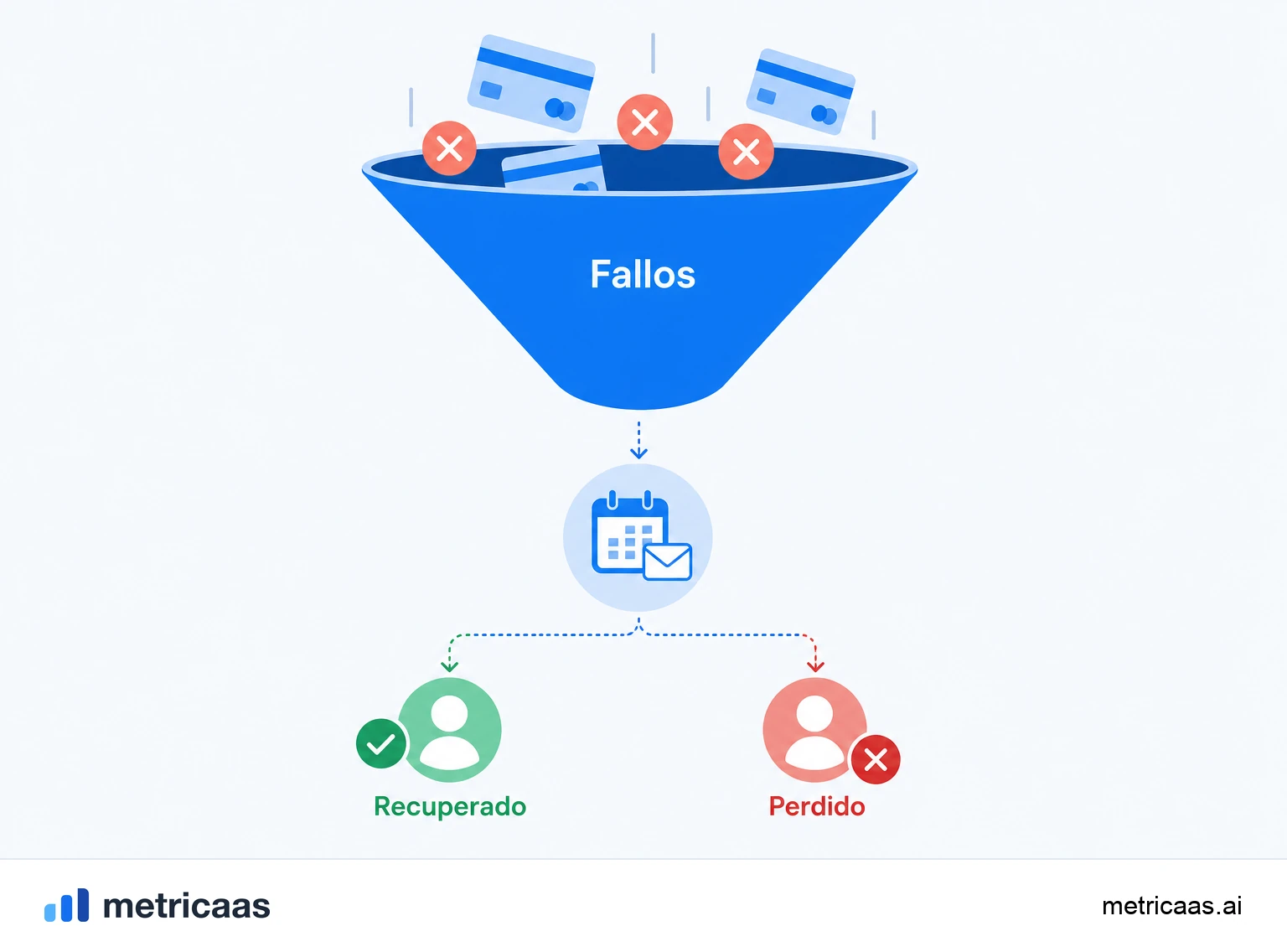

Muchos de estos rechazos son temporales: un nuevo intento dos días después pasa sin ninguna acción del cliente. Es justamente esa naturaleza transitoria la que hace al churn involuntario tan recuperable, siempre que exista un proceso para reintentar en el momento correcto.

Cuánto pesa en el churn total

En los negocios de suscripción, el churn involuntario rara vez es un detalle: suele responder por una porción relevante de toda la cancelación, a veces rivalizando con el churn voluntario. Cada pago fallido que se convierte en cancelación es MRR perdido de un cliente que nunca quiso irse.

El impacto va más allá del mes: como el cliente ya estaba pagado y activado, perderlo por una tarjeta vencida tira a la basura todo el CAC invertido para adquirirlo. Según SaaS Capital, la retención de ingresos es uno de los mayores determinantes del valor de una empresa SaaS, y frenar la sangría involuntaria es una de las formas más baratas de mejorarla.

Dunning y reintentos: cómo recuperar

El arma principal contra el churn involuntario es el dunning: el conjunto de reintentos y comunicaciones que buscan recuperar un pago fallido antes de que la suscripción se cancele de verdad. En vez de dar de baja al primer rechazo, el sistema lo intenta de nuevo en intervalos inteligentes y avisa al cliente.

- Reintentos automáticos: repetir el cobro en días y horarios distintos, cuando la probabilidad de aprobación es mayor.

- Comunicación por email: avisar al cliente del problema y pedirle que actualice la tarjeta.

- Período de gracia: mantener el acceso activo unos días mientras ocurre la recuperación.

- Actualización automática de tarjeta: usar los servicios de las marcas que traen el nuevo número cuando la tarjeta se reemite.

Bien calibrado, el dunning recupera buena parte de los fallos sin que el cliente tenga que hacer nada. El error opuesto también existe: reintentos demasiado agresivos molestan al cliente y pueden convertir un churn involuntario en voluntario.

Cómo medir y reducir el churn involuntario

Medir empieza por separar, en el informe de churn, la cancelación activa del fallo de pago. Sin esa división, el churn involuntario se esconde dentro del número total y nadie trabaja en él. Una vez aislado, se convierte en un objetivo operativo con palancas claras.

- Sigue la tasa de recuperación de pagos fallidos, no solo la de churn.

- Reduce la fricción de actualizar la tarjeta, con una página simple y recordatorios antes del vencimiento.

- Prueba la secuencia de reintentos y el momento de envío de los emails.

Como buena parte de esa pérdida es evitable, el churn involuntario es uno de los raros puntos en los que se puede mejorar la retención cambiando el proceso, no el producto. Es retención barata: recuperar a un cliente que ya quería quedarse cuesta mucho menos que reconquistar a uno que decidió irse.

Preguntas frecuentes

Es la cancelación de una suscripción causada por un fallo de pago, como una tarjeta rechazada, vencida o sin límite, y no por una decisión del cliente de irse.

En el voluntario el cliente decide cancelar; en el involuntario nadie decide irse, pero el pago falla. Uno se resuelve con producto y valor, el otro con cobro y reintentos.

Con dunning: reintentos automáticos en buenos horarios, emails pidiendo actualizar la tarjeta, un período de gracia y la actualización automática de tarjeta de las marcas.

Los más citados son el churn de clientes, el churn de ingresos (MRR) y, por causa, la división entre churn voluntario e involuntario.

Porque muchos rechazos de tarjeta son temporales: un nuevo intento días después suele pasar sin ninguna acción del cliente, que nunca quiso cancelar.

Conceptos relacionados

Churn

El churn es la pérdida de clientes o de ingresos en un período. En un SaaS mide cuántos clientes cancelan (churn de clientes) o cuánto ingreso recurrente desaparece (churn de ingresos). Es la métrica que revela si el crecimiento es sostenible: cuanto más alto el churn, más ventas nuevas necesitas solo para no encoger.

Churn voluntario

El churn voluntario ocurre cuando el cliente decide activamente cancelar la suscripción, por precio, bajo valor percibido, cambio de necesidad o competencia. Es lo opuesto del churn involuntario, que viene de fallos de pago. Se combate con activación, valor entregado y producto, no con la facturación.

MRR

El MRR (Monthly Recurring Revenue) son los ingresos recurrentes mensuales de un SaaS: la suma de todas las suscripciones activas normalizada a un mes. Es la métrica central de un negocio por suscripción porque muestra, de forma previsible, cuánto factura la empresa de manera recurrente cada mes, sin contar cobros puntuales.