Margen operativo: qué es, cómo calcularlo y analizarlo

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

El margen operativo es el beneficio operativo dividido entre los ingresos, es decir, lo que queda después del costo del servicio y los gastos operativos, antes de intereses e impuestos.

- Fórmula: beneficio operativo (EBIT) dividido entre los ingresos.

- Se sitúa entre el margen bruto y el margen neto en el estado de resultados.

- Alimenta la Rule of 40 como el componente de rentabilidad.

Qué es el margen operativo

El margen operativo mide cuánto de cada unidad de ingreso se transforma en beneficio operativo, es decir, el resultado de la operación después de pagar el costo directo de entregar el servicio (COGS) y los gastos operativos de vender, dar soporte y desarrollar el producto (OPEX), pero antes de intereses e impuestos.

Al dejar fuera la estructura de capital y la carga tributaria, aísla la rentabilidad de la operación en sí. Dos empresas con el mismo producto pueden tener beneficios netos distintos por causa de la deuda o de los impuestos, pero el margen operativo muestra cuál de las dos opera de forma más eficiente en el núcleo del negocio. Por eso los analistas lo usan para comparar la salud operativa de empresas parecidas.

Cómo calcular el margen operativo

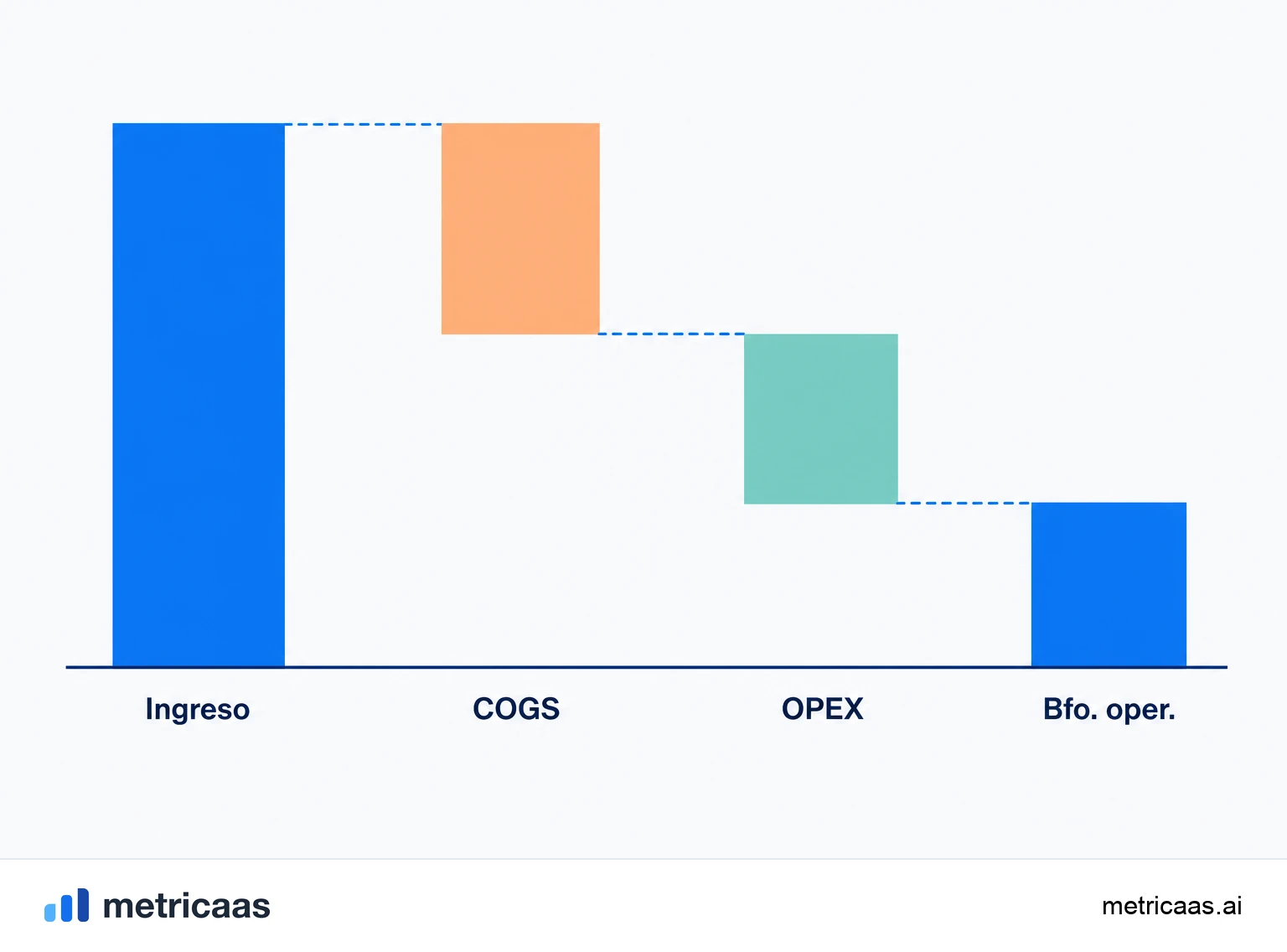

La fórmula es directa: margen operativo = beneficio operativo / ingresos. En el estado de resultados, partes de los ingresos, restas el COGS para llegar al beneficio bruto (la base del margen bruto) y luego restas el OPEX para llegar al beneficio operativo, también llamado EBIT.

- Ingresos menos COGS = beneficio bruto.

- Beneficio bruto menos OPEX (ventas y marketing, I+D, G&A) = beneficio operativo (EBIT).

- Beneficio operativo dividido entre los ingresos = margen operativo.

Ejemplo: una empresa con US$10 millones de ingresos, US$2 millones de COGS y US$6 millones de OPEX tiene US$2 millones de beneficio operativo y un margen operativo del 20%. Conviene separarlo del concepto de margen de contribución, que mira ingresos menos costos variables por cliente o producto, un corte más granular que el margen operativo consolidado de la empresa.

Margen operativo, margen bruto y margen neto

En el estado de resultados, los márgenes forman una cascada de arriba hacia abajo. El margen bruto quita solo el COGS y muestra la eficiencia de la entrega. El margen operativo quita también el OPEX y muestra la eficiencia de operar todo el negocio. El margen neto quita además intereses e impuestos y muestra lo que de verdad queda para el accionista.

En el SaaS es común ver un margen bruto del 70% al 80% y, aun así, un margen operativo bajo o negativo, porque el fuerte gasto en ventas, marketing e I+D consume casi todo el beneficio bruto durante la fase de crecimiento. Leer los tres márgenes juntos evita conclusiones erradas: un margen bruto alto no garantiza una operación rentable, y es el margen operativo el que revela si toda la máquina cierra en azul.

Margen operativo y EBITDA: cuál es la diferencia

El EBITDA y el margen operativo son parientes cercanos, pero no iguales. El beneficio operativo (EBIT) que está en el numerador del margen operativo ya descuenta la depreciación y la amortización; el EBITDA las suma de vuelta. Por eso el margen de EBITDA casi siempre parece mayor que el margen operativo de la misma empresa.

La pregunta práctica es qué quieres medir. El margen operativo incluye el desgaste del capital invertido (depreciación y amortización), lo que lo acerca al costo real de operar. El EBITDA elimina ese efecto para comparar empresas con estructuras de activos distintas. En el SaaS, donde el activo pesado suele ser software capitalizado y no maquinaria, la diferencia entre los dos márgenes viene sobre todo de la amortización de software y de intangibles adquiridos.

Margen operativo GAAP y no-GAAP en el SaaS

En los estados financieros de SaaS conviven dos márgenes operativos. El margen operativo GAAP sigue las reglas contables al pie de la letra. El margen operativo no-GAAP excluye algunos ítems que la empresa considera no representativos de la operación recurrente, siendo los más comunes la remuneración basada en acciones (stock-based compensation) y la amortización de intangibles adquiridos en fusiones.

La remuneración en acciones no sale de la caja, pero es un gasto real que diluye a los accionistas, así que la versión no-GAAP suele mostrar un margen bastante más alto que el GAAP. Ninguno de los dos es el único correcto: el GAAP es comparable y auditable; el no-GAAP intenta reflejar mejor la caja operativa. Lo importante es saber cuál se está citando antes de comparar dos empresas, porque la diferencia puede llegar a decenas de puntos porcentuales.

El margen operativo en la Rule of 40

El margen operativo es una de las formas más usadas de medir la rentabilidad dentro de la Rule of 40, el principio de que la suma del crecimiento de los ingresos y el margen de beneficio de un SaaS debería ser del 40% o más. Una empresa que crece 30% con un 15% de margen operativo suma 45% y pasa la prueba; otra que crece 50% con un margen operativo de -20% suma 30% y no la pasa.

La regla nació en la comunidad de venture capital y la usan fondos como Bessemer para equilibrar crecimiento y rentabilidad en lugar de premiar solo la línea superior. La encuesta anual de SaaS privado de KeyBanc Capital Markets refuerza este movimiento, señalando disciplina de costos y excelencia operativa entre las empresas de SaaS. En la Rule of 40 se puede usar margen operativo, margen de EBITDA o margen de flujo de caja libre; lo que no cambia es el papel del margen como contrapeso del crecimiento.

Preguntas frecuentes

Significa cuánto de cada unidad de ingreso se convierte en beneficio operativo. Es el beneficio operativo (ingresos menos COGS y OPEX) dividido entre los ingresos, antes de intereses e impuestos, y mide la rentabilidad de la operación en sí.

Margen operativo = beneficio operativo / ingresos. El beneficio operativo (EBIT) es los ingresos menos el COGS y menos el OPEX, antes de intereses e impuestos.

Parte de los ingresos, resta el COGS para hallar el beneficio bruto, resta el OPEX para hallar el beneficio operativo (EBIT) y divide ese beneficio operativo entre los ingresos.

El margen operativo usa el EBIT, que ya descuenta la depreciación y la amortización. El EBITDA las suma de vuelta, así que el margen de EBITDA casi siempre aparece mayor que el margen operativo de la misma empresa.

Para SaaS, el 20% es un margen operativo sólido, típico de empresas ya maduras. Durante el crecimiento acelerado es común que el margen sea bajo o incluso negativo, así que el número debe leerse junto con la etapa y el ritmo de crecimiento.

El GAAP sigue las reglas contables al pie de la letra. El no-GAAP excluye ítems como la remuneración basada en acciones y la amortización de intangibles adquiridos, lo que suele mostrar un margen bastante más alto.

Conceptos relacionados

Margen bruto

El margen bruto es la parte del ingreso que queda tras el costo directo de entregar el servicio: (ingreso menos COGS) dividido por el ingreso, en porcentaje. En SaaS puro suele situarse entre el 70% y el 85% o más, y esa holgura es lo que sostiene el modelo, alimenta el LTV y permite reinvertir en crecimiento.

Margen de contribución

El margen de contribución es el ingreso menos los costos variables, medido por unidad o en total. Es lo que cada venta deja para cubrir los costos fijos y, después de eso, convertirse en ganancia. A diferencia del margen bruto, que resta todo el COGS, aísla solo lo que cambia con el volumen, y por eso es la base del punto de equilibrio y de las decisiones de precio.

EBITDA

El EBITDA (beneficio antes de intereses, impuestos, depreciación y amortización) mide el resultado que una empresa genera de sus operaciones, antes de las decisiones de financiación, tributación y contabilización de inversiones pasadas. Parte del beneficio operativo y suma de vuelta la depreciación y la amortización, aproximando la generación de caja operativa y permitiendo comparar empresas con estructuras de capital distintas. No es flujo de caja: ignora capex y variaciones de capital de trabajo.