Margen de contribución: qué es y cómo se calcula

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

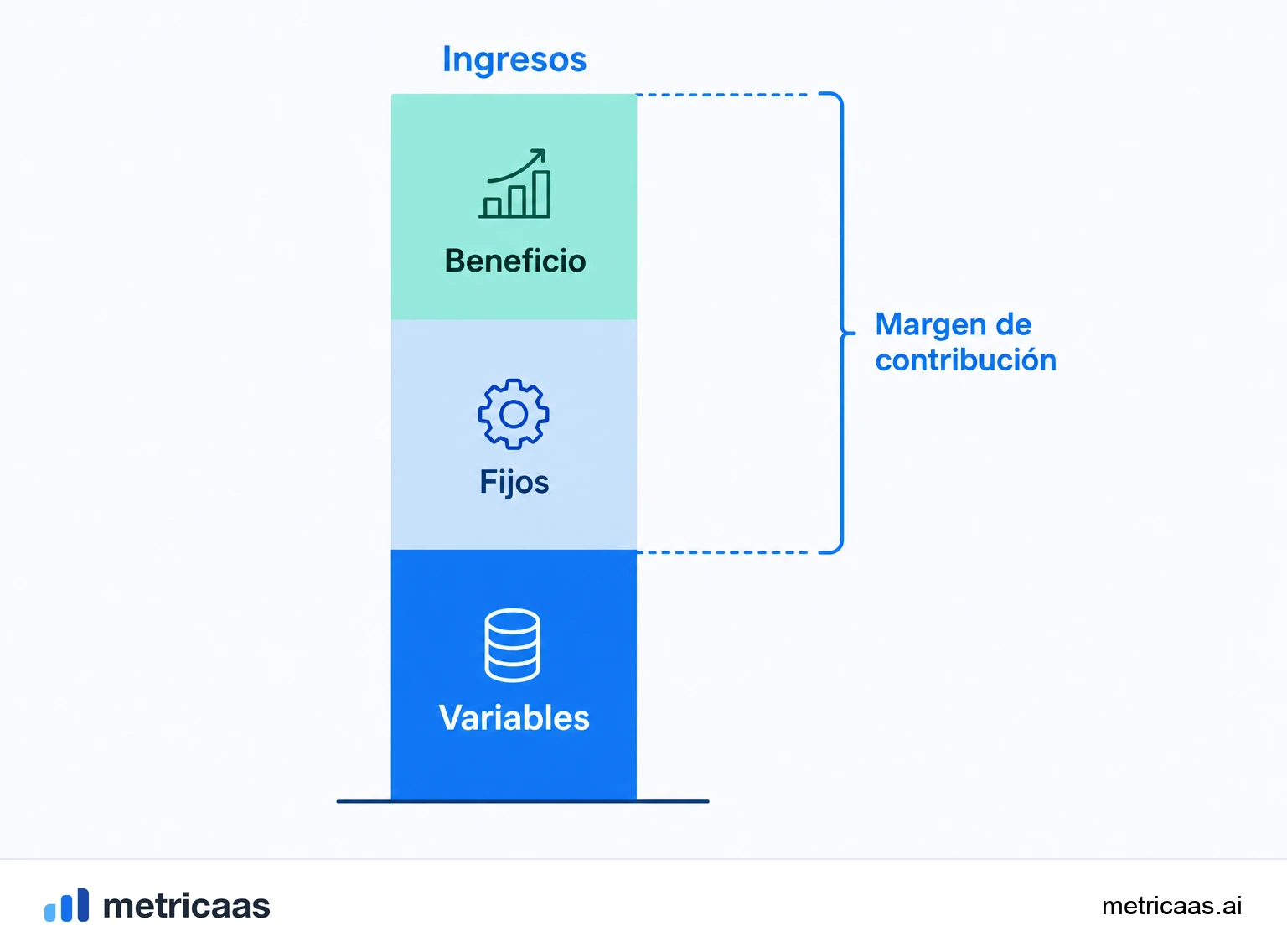

El margen de contribución es el ingreso menos los costos variables, por unidad o en total: lo que cada venta deja para cubrir los costos fijos y convertirse en ganancia.

- Fórmula: ingreso menos costos variables.

- Cubre primero los costos fijos, el excedente es ganancia.

- Base del punto de equilibrio y de las decisiones de precio.

Qué es el margen de contribución

El margen de contribución es cuánto deja una venta después de pagar los costos variables, los que solo existen porque la venta ocurrió. De ahí viene el nombre: ese valor contribuye, primero, a cubrir los costos fijos de la operación y, cuando los fijos ya están pagados, cada peso adicional de margen se vuelve ganancia.

Se puede leer de dos formas. En la versión unitaria, es el precio de un artículo menos el costo variable de ese artículo. En la versión total, es el ingreso del período menos todos los costos variables del período. Ambas cuentan la misma historia: separar lo que varía con el volumen de lo que no varía, para ver con claridad lo que cada venta realmente agrega a la caja.

Cómo calcular el margen de contribución

La fórmula es directa: ingreso menos costos variables. En porcentaje, se divide el margen por el ingreso para obtener el índice de margen de contribución, útil para comparar productos de precios distintos.

- Margen de contribución = ingreso - costos variables.

- Margen unitario = precio - costo variable por unidad.

- Índice (%) = margen de contribución / ingreso.

Cuentan como costos variables solo los que crecen con el volumen: materia prima, comisiones de pago, comisiones de venta, envío por pedido y costos de uso que suben con cada cliente. Ejemplo: un producto vendido a US$100 con US$40 de costo variable tiene un margen de contribución unitario de US$60 y un índice del 60%. Salarios fijos, alquiler y software de la empresa quedan fuera, porque no cambian cuando vendes una unidad más.

Margen de contribución vs margen bruto

Ambos miden la rentabilidad, pero cortan la cuenta en puntos distintos. El Margen bruto resta todo el COGS, el costo de los productos o servicios vendidos, que suele incluir partes fijas como parte de la infraestructura o del equipo de producción. El margen de contribución es más quirúrgico: resta solo los costos variables, ignorando cualquier parte fija incluida en el COGS.

Por eso el margen de contribución suele ser mayor que el bruto, y responde a otra pregunta. El bruto responde qué tan rentable es tu producto tras todo el costo de entregarlo. El de contribución responde cuánto inyecta cada venta adicional para cubrir los costos fijos. Uno mira la salud estructural del producto, el otro guía decisiones de volumen y precio a corto plazo.

Margen de contribución y punto de equilibrio

Aquí es donde la métrica muestra su mayor valor práctico. El punto de equilibrio, el volumen en el que la empresa no tiene ni ganancia ni pérdida, sale directo del margen de contribución: basta dividir los costos fijos por el margen de contribución unitario.

- Punto de equilibrio (unidades) = costos fijos / margen de contribución unitario.

- Punto de equilibrio (ingreso) = costos fijos / índice de margen de contribución.

Ejemplo: con US$30 mil de costos fijos al mes y un margen de contribución unitario de US$60, el punto de equilibrio es de 500 unidades al mes. Las ventas por encima se vuelven ganancia en proporción al margen; por debajo, la operación quema caja. Subir el margen de contribución, ya sea elevando el precio o recortando el costo variable, baja el punto de equilibrio y hace el negocio menos frágil.

Cómo usarlo en el precio y en el mix de productos

El margen de contribución es la brújula de dos decisiones constantes: cuánto cobrar y qué priorizar. En el precio, muestra el piso: vender por debajo del costo variable destruye caja en cada venta, por más que el ingreso crezca. Por encima de ese piso, cada aumento de precio va casi entero al margen.

En el mix, reordena prioridades. Un producto de tique bajo pero margen de contribución alto puede valer más que uno de tique alto y margen ajustado, porque contribuye más por peso vendido. Comparar productos por el índice de margen, y no por el ingreso bruto, evita empujar volumen que parece grande pero alimenta poco los costos fijos. No existe un número universal de buen margen: los negocios de software conviven con márgenes de contribución altos, mientras que el comercio y la industria trabajan con márgenes mucho menores y lo compensan con volumen.

Margen de contribución en el SaaS

En el SaaS, los costos variables por cliente son bajos: hosting, procesamiento de pago y parte del soporte. Por eso el margen de contribución por cliente suele ser alto, y es él quien determina en cuánto tiempo la empresa recupera el CAC. Cuanto mayor el margen por cliente, más rápido se paga el costo de adquisición y más margen queda para reinvertir.

Esa misma lógica sube hasta el Margen operativo: márgenes de contribución sanos por cliente, sumados a escala, cubren los costos fijos de equipo y estructura y abren espacio para la ganancia. Marcos de eficiencia difundidos por firmas como Bessemer Venture Partners parten de esta base. Y los estudios anuales de benchmark de SaaS muestran márgenes brutos medianos altos, con frecuencia por encima del 70%, señal de costos variables ajustados que sostienen márgenes de contribución fuertes.

Preguntas frecuentes

Es el ingreso menos los costos variables, por unidad o en total. Es lo que cada venta deja para cubrir los costos fijos y, después de eso, convertirse en ganancia.

Restando los costos variables del ingreso. En porcentaje, se divide el margen por el ingreso. Un producto de US$100 con US$40 de costo variable tiene un margen de US$60 y un índice del 60%.

Es el precio de venta de una unidad menos el costo variable de esa unidad. Si el precio es US$100 y el costo variable es US$40, el margen de contribución unitario es US$60.

Depende del sector. El software suele tener márgenes de contribución altos; el comercio y la industria, mucho menores, compensando con volumen. Lo importante es que cubra los costos fijos y deje ganancia.

El margen bruto resta todo el COGS, incluidas partes fijas. El de contribución resta solo los costos variables. Por eso el de contribución suele ser mayor y sirve para decisiones de volumen y precio.

Para encontrar el punto de equilibrio, fijar precios y priorizar productos. El punto de equilibrio son los costos fijos divididos por el margen de contribución unitario.

Conceptos relacionados

Margen bruto

El margen bruto es la parte del ingreso que queda tras el costo directo de entregar el servicio: (ingreso menos COGS) dividido por el ingreso, en porcentaje. En SaaS puro suele situarse entre el 70% y el 85% o más, y esa holgura es lo que sostiene el modelo, alimenta el LTV y permite reinvertir en crecimiento.

COGS

El COGS (Cost of Goods Sold) es el coste directo de entregar el servicio de un SaaS: alojamiento e infraestructura, soporte al cliente, tarifas de terceros y de procesamiento de pagos. No incluye ventas, marketing ni I+D, que son OPEX. Es la base del margen bruto: ingresos menos COGS es igual al beneficio bruto.

CAC

El CAC (Costo de Adquisición de Cliente) es cuánto gastas, en promedio, para conquistar un nuevo cliente. Suma todo lo invertido en marketing y ventas en un período y divide por el número de clientes nuevos que entraron en ese período. Es la métrica que dice si tu crecimiento es económicamente sano.