EBITDA: qué es, cómo calcularlo y por qué no es flujo de caja

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

El EBITDA es el beneficio antes de intereses, impuestos, depreciación y amortización: parte del beneficio operativo y suma de vuelta la depreciación y la amortización.

- Aproxima la generación de caja de las operaciones.

- Hace comparables a empresas con estructuras de capital distintas.

- No es flujo de caja: ignora capex y capital de trabajo.

Qué es el EBITDA

El EBITDA es la sigla en inglés de beneficio antes de intereses, impuestos, depreciación y amortización. Mide cuánto resultado genera una empresa en sus operaciones principales, antes de los efectos de cómo se financia (intereses), dónde tributa (impuestos) y cómo contabiliza inversiones pasadas (depreciación y amortización).

Al quitar esos cuatro elementos, el EBITDA busca aislar el desempeño operativo. Aproxima la caja que el negocio produce al llevar adelante sus operaciones y facilita comparar empresas que cargan niveles distintos de deuda o que invierten en activos en momentos diferentes.

Cómo calcular el EBITDA

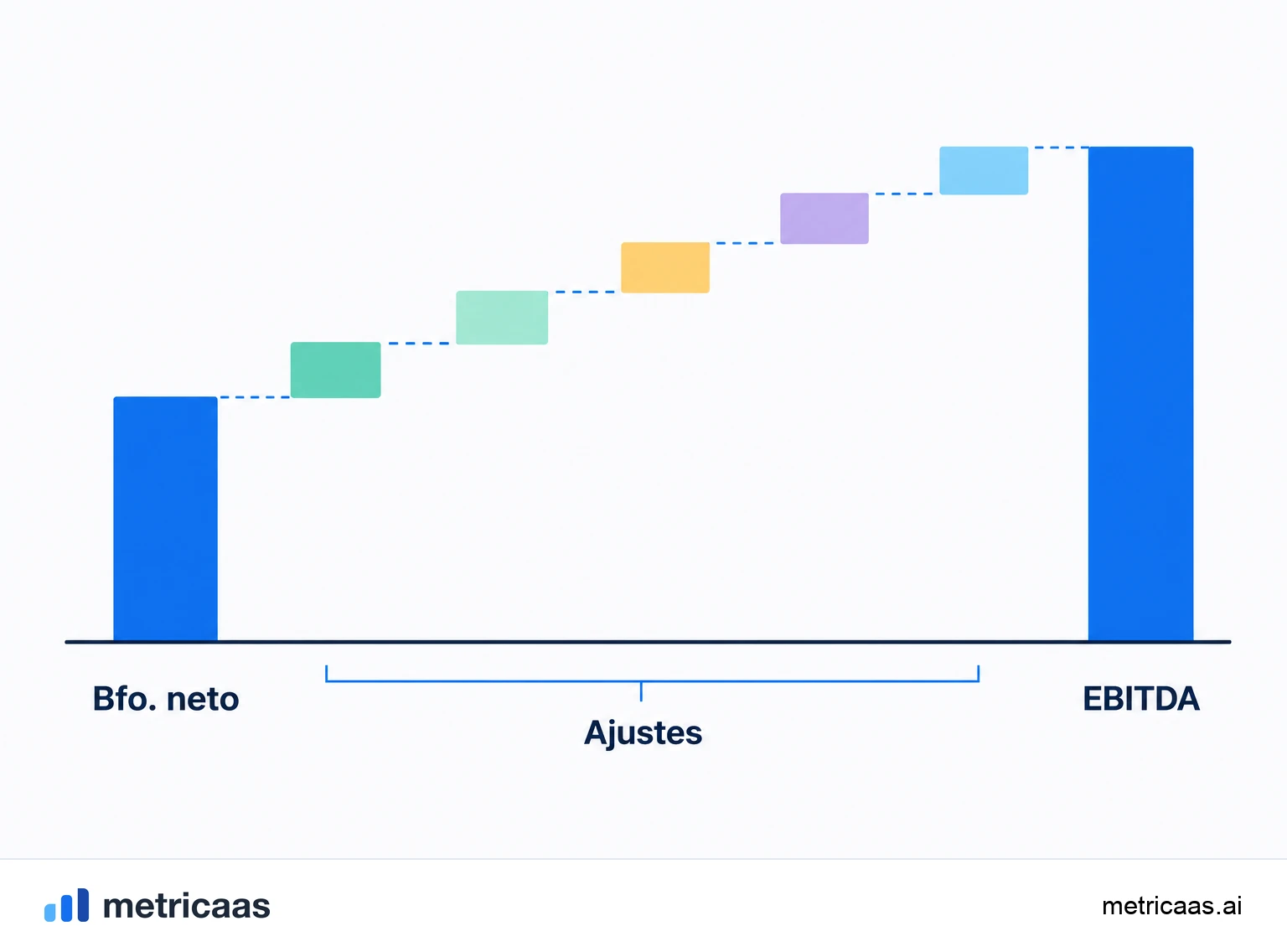

Hay dos caminos equivalentes para llegar al EBITDA. El de arriba hacia abajo parte del beneficio operativo (también llamado EBIT) y suma de vuelta la depreciación y la amortización. El de abajo hacia arriba parte del beneficio neto y suma de vuelta impuestos, intereses y depreciación y amortización.

- EBITDA = beneficio operativo + depreciación + amortización.

- EBITDA = beneficio neto + impuestos + intereses + depreciación + amortización.

Ejemplo: una empresa con US$100 mil de beneficio neto, US$40 mil de impuestos, US$30 mil de intereses y US$80 mil de depreciación y amortización tiene un EBITDA de US$250 mil. El mismo resultado sale de su beneficio operativo de US$170 mil sumado a los US$80 mil de depreciación y amortización. Sobre US$1 millón de ingresos, eso es un margen EBITDA del 25%.

Por qué se suma la depreciación y la amortización

La depreciación y la amortización son gastos que no salen de la caja. Reparten el coste de activos comprados en el pasado, máquinas, software, intangibles adquiridos, a lo largo de varios años, aunque ningún dinero deje el negocio en el período. Sumarlas de vuelta elimina un efecto contable que dice poco sobre cómo va la operación hoy.

Quitar intereses e impuestos cumple un propósito parecido. Los intereses reflejan la estructura de capital, cuánta deuda eligió asumir la empresa, y los impuestos reflejan la jurisdicción en la que opera. Ninguno de los dos habla de la calidad de la operación. Es eso lo que deja al EBITDA cerca del margen operativo y, a la vez, hace comparables en igualdad de condiciones a dos empresas con financiaciones muy distintas.

El EBITDA no es flujo de caja

El error más común es tratar el EBITDA como flujo de caja. No lo es. El EBITDA ignora las inversiones en activos (capex), el dinero que la empresa gasta para comprar o reponer bienes, e ignora las variaciones de capital de trabajo, la caja atada en cuentas por cobrar, cuentas por pagar e inventario. Un negocio puede registrar un EBITDA saludable y aun así quemar caja.

Para ver la generación de caja de verdad hay que seguir adelante: restar capex y variaciones de capital de trabajo hasta llegar al flujo de caja libre y leer el estado completo de flujo de caja. El EBITDA es una aproximación de la generación de caja operativa, útil y rápida, pero es una aproximación, no la caja en sí.

EBITDA ajustado

El EBITDA ajustado da un paso más y quita elementos que la dirección considera puntuales o no operativos: costes de reestructuración, litigios, remuneración en acciones, ganancias o pérdidas por venta de activos, o gastos ligados a una adquisición. La idea es mostrar la capacidad recurrente de generar resultado, sin el ruido de eventos poco habituales.

El problema es que esos ajustes son discrecionales. Lo que una empresa llama elemento puntual, otra lo registra como coste normal, así que el EBITDA ajustado puede estirarse para maquillar un trimestre flojo. Por eso inversores como Warren Buffett desconfían desde hace tiempo de apoyar decisiones en el EBITDA, y más aún en el ajustado, en lugar del beneficio real. Lee los ajustes línea por línea antes de confiar en el número.

EBITDA en el SaaS

El software tiene un coste marginal muy bajo, así que un SaaS maduro alcanza márgenes EBITDA muy por encima de lo que logran los sectores intensivos en activos. Pero un SaaS en etapa temprana suele operar con un EBITDA bajo o negativo a propósito, reinvirtiendo cada dólar en crecimiento. Por eso la rentabilidad casi siempre se lee junto con el crecimiento, y no aislada.

La Rule of 40 traduce ese equilibrio: la tasa de crecimiento sumada al margen de beneficio (muchas veces un margen EBITDA o de flujo de caja libre) debería superar el 40%. El contexto no deja de crecer: Gartner proyecta que el gasto mundial en aplicaciones SaaS se acercará a los US$300 mil millones en 2025, y por eso los inversores, y consultoras como McKinsey y Bain, siguen apoyándose en múltiplos de EBITDA para valorar estos negocios, aun cuando la mezcla de crecimiento y beneficio cambie.

Preguntas frecuentes

El EBITDA es el beneficio antes de intereses, impuestos, depreciación y amortización. Sirve para medir el resultado operativo de una empresa y aproximar la generación de caja de las operaciones, comparable entre empresas con estructuras de capital distintas.

No. El beneficio neto ya resta intereses, impuestos y depreciación y amortización. El EBITDA suma esos elementos de vuelta para aislar el desempeño operativo, así que suele ser mayor que el beneficio neto.

EBITDA = beneficio operativo + depreciación + amortización. Una empresa con un beneficio operativo de US$170 mil y US$80 mil de depreciación y amortización tiene un EBITDA de US$250 mil.

Un margen EBITDA en torno al 20% suele verse como sólido en muchos sectores, pero depende del rubro. Un SaaS maduro normalmente lo supera por el bajo coste de servir software. Compáralo siempre con pares del mismo mercado.

Mira el margen EBITDA (EBITDA sobre ingresos), su evolución en el tiempo y cómo se compara con empresas del mismo sector. Un EBITDA alto pero con caja negativa merece cautela.

Es el EBITDA tras quitar elementos puntuales o no operativos, como reestructuraciones, litigios o remuneración en acciones. Ayuda a ver el resultado recurrente, pero los ajustes son discrecionales y conviene leerlos con atención.

Conceptos relacionados

Margen operativo

El margen operativo es el beneficio operativo dividido entre los ingresos: cuánto queda de cada unidad de ingreso después de pagar el costo del servicio (COGS) y los gastos operativos (OPEX), antes de intereses e impuestos. Mide la rentabilidad de la operación en sí, sin el efecto de la estructura de capital ni de los impuestos. En el SaaS, es el componente de rentabilidad que se suma al crecimiento en la Rule of 40.

Flujo de caja

El flujo de caja es la diferencia entre el dinero que entra y el que sale de una empresa en un período. Se divide en operativo, de inversión y de financiación, y no es lo mismo que el beneficio: la caja es lo que de verdad pasa por la cuenta. En SaaS, cobrar los contratos anuales por adelantado adelanta caja frente al ingreso reconocido.

Flujo de caja libre

El flujo de caja libre (FCL) es la caja que sobra de la operación después de pagar las inversiones en capital (capex). Es el dinero realmente disponible para saldar deudas, remunerar a los inversores o reinvertir en el crecimiento. Un SaaS que genera FCL positivo se autofinancia y depende menos de levantar rondas.