Capital de trabajo: qué es, cómo calcularlo y por qué el SaaS puede operar negativo

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

El capital de trabajo es el activo circulante menos el pasivo circulante: el dinero de corto plazo para operar.

- Mide si la caja, las cuentas por cobrar y el inventario cubren las obligaciones de corto plazo.

- Depende del ciclo de conversión de caja: por cobrar más inventario menos por pagar.

- En SaaS con cobro por adelantado, suele ser negativo de forma sana.

Qué es el capital de trabajo

El capital de trabajo es el colchón financiero de corto plazo de una empresa: todo lo que puede convertir en caja en los próximos meses menos todo lo que debe pagar en el mismo período. En términos contables, es el activo circulante (caja, inversiones líquidas, cuentas por cobrar, inventario) menos el pasivo circulante (proveedores, salarios, impuestos y deudas que vencen en menos de un año). Es lo que mantiene la operación girando sin depender de un nuevo aporte en cada nómina.

A diferencia de la utilidad, que aparece en el resultado del período, el capital de trabajo es una foto del equilibrio entre lo que entra y lo que sale en el corto plazo. Una empresa puede ser rentable sobre el papel y aun así trabarse por falta de capital de trabajo, si el dinero de las ventas tarda en entrar y las cuentas vencen antes. Por eso conversa directamente con el flujo de caja: uno cuida el saldo, el otro cuida el movimiento.

Cómo calcular el capital de trabajo

La fórmula es directa: el capital de trabajo es el activo circulante menos el pasivo circulante. El resultado puede ser positivo (hay holgura) o negativo (las obligaciones de corto plazo superan los recursos de corto plazo).

- Capital de trabajo = activo circulante - pasivo circulante.

- Activo circulante: caja, inversiones líquidas, cuentas por cobrar e inventario.

- Pasivo circulante: proveedores por pagar, salarios, impuestos y cuotas de deuda que vencen en menos de doce meses.

Ejemplo: una empresa con US$800 mil de activo circulante y US$500 mil de pasivo circulante tiene US$300 mil de capital de trabajo positivo. Mucha gente también sigue el indicador de liquidez corriente, que es la misma comparación en forma de razón (activo circulante dividido por pasivo circulante); por encima de 1 indica holgura, por debajo de 1 indica aprieto. El valor absoluto y la razón cuentan la misma historia desde ángulos distintos.

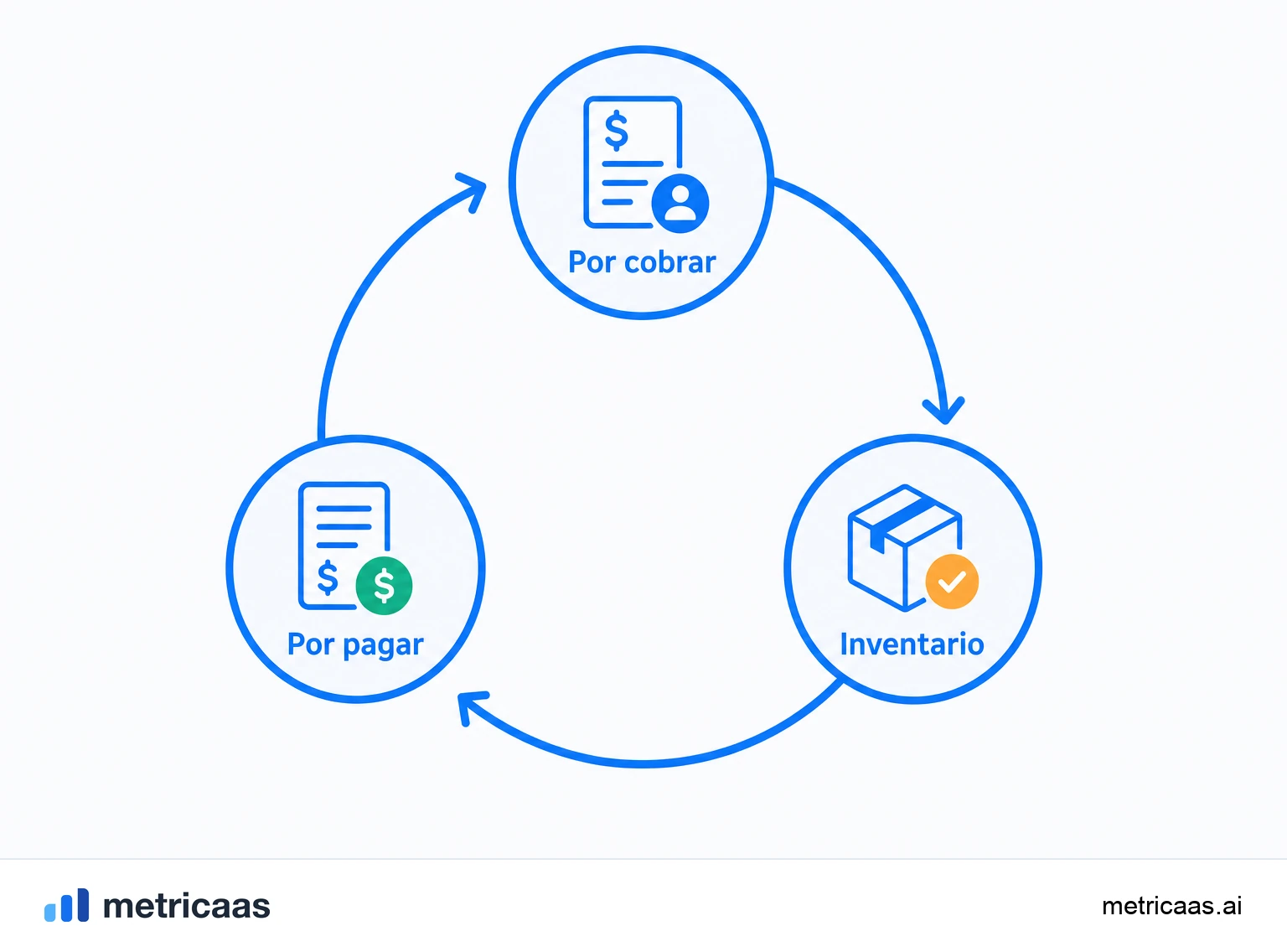

El ciclo de conversión de caja

El capital de trabajo no es estático: respira al ritmo del ciclo de conversión de caja, el tiempo entre pagar a un proveedor y cobrar al cliente. Cuanto más largo ese ciclo, más dinero queda atrapado en la operación y mayor es la necesidad de capital de trabajo.

El ciclo tiene tres engranajes: los días de cuentas por cobrar (cuánto tarda el cliente en pagar), los días de inventario (cuánto tiempo el producto queda parado) y los días de cuentas por pagar (cuánto puede la empresa aplazar los pagos a proveedores). La intuición es simple: por cobrar + inventario - por pagar. Reducir el plazo de cobro, rotar el inventario más rápido o negociar plazos más largos con proveedores acorta el ciclo y libera caja. McKinsey suele tratar la gestión de este ciclo como una de las palancas más subestimadas de generación de caja, porque mejora la liquidez sin necesidad de vender más ni recortar costos.

Por qué el SaaS opera con capital de trabajo negativo

En un SaaS bien estructurado, el ciclo de conversión de caja suele ser negativo, y eso es una ventaja. La empresa cobra la suscripción por adelantado, muchas veces todo el año de una vez, y solo paga la mayor parte de sus costos (salarios, infraestructura, comisiones) a lo largo de los meses siguientes. El cliente financia la operación, no al revés.

Ese es el efecto del capital de trabajo negativo sano: como el dinero entra antes de salir, cada nuevo contrato anual inyecta caja que puede reinvertirse en crecimiento antes de que aparezca el gasto correspondiente. Es una de las razones por las que el modelo de suscripción escala tan bien y por las que el mercado de SaaS sigue en fuerte expansión; según Gartner, el gasto global en nube pública superará los US$700 mil millones en 2025. El cuidado es no confundir la caja anticipada con la utilidad: parte de ella es ingreso que aún se entregará mes a mes, y gastarla toda de golpe acelera el burn rate antes de que el ingreso se haya reconocido.

Ingresos diferidos: un pasivo que es buena noticia

Cuando un SaaS cobra doce meses por adelantado, ese dinero entra en la caja, pero contablemente se convierte en ingresos diferidos, un pasivo circulante. Parece contraintuitivo: ¿por qué un cobro se vuelve deuda? Porque la empresa todavía debe entregar el servicio en los meses siguientes; reconoce el ingreso poco a poco, a medida que presta el servicio, y la parte aún no entregada queda registrada como obligación.

En la lectura del capital de trabajo, ese pasivo baja el número, y ahí es justamente donde está la buena noticia. Un ingreso diferido grande y creciente significa que los clientes pagaron por adelantado por un servicio que la empresa entregará con alto margen a lo largo del tiempo. Es un pasivo que no exige desembolso de caja; se resuelve entregando software. Los inversores leen el ingreso diferido como una señal anticipada de flujo de caja libre futuro y de contratos anuales al alza, y no como un riesgo de corto plazo.

Cómo gestionar el capital de trabajo en un SaaS

Gestionar el capital de trabajo en un SaaS es, en el fondo, gestionar el timing de la caja. Como el ingreso llega por adelantado, el foco cambia de "cobrar más rápido" a "no dejar que el modelo se deslice a positivo por accidente", lo que pasaría si la empresa empezara a vender sobre todo planes mensuales o a conceder plazos largos de pago.

- Incentivar contratos anuales con descuento: adelanta caja y alarga el ingreso diferido.

- Cobrar antes de entregar, con renovación automática, para mantener el ciclo negativo.

- Controlar la morosidad y el churn involuntario, que convierten ingreso por cobrar en pérdida.

- No gastar la caja anticipada como si fuera utilidad: separar lo ya entregado de lo que aún es obligación.

Bien gestionado, el capital de trabajo deja de ser un problema de supervivencia y se vuelve combustible de crecimiento. Se conecta con el flujo de caja y con el burn rate en una misma historia: cuánto tiempo puede crecer la empresa con el dinero que sus propios clientes adelantan, antes de necesitar capital externo.

Preguntas frecuentes

Es el activo circulante menos el pasivo circulante: los recursos de corto plazo que una empresa tiene para operar en el día a día sin depender de nuevos aportes en cada obligación que vence.

Es la holgura (o el aprieto) entre lo que la empresa va a cobrar y convertir en caja en los próximos meses y lo que debe pagar en el mismo período. Positivo indica holgura; negativo, que las obligaciones de corto plazo superan los recursos de corto plazo.

Restando el pasivo circulante del activo circulante. El activo circulante incluye caja, cuentas por cobrar e inventario; el pasivo circulante incluye proveedores, salarios, impuestos y deudas que vencen en menos de un año.

Porque cobra la suscripción por adelantado y paga sus costos a lo largo de los meses siguientes. El cliente financia la operación, así que el capital de trabajo negativo se vuelve combustible de crecimiento en lugar de una señal de aprieto.

Porque representa dinero ya recibido por un servicio que la empresa aún entregará con alto margen a lo largo del tiempo, sin exigir desembolso de caja. Se resuelve entregando software y señala contratos anuales y caja futura.

Conceptos relacionados

Flujo de caja

El flujo de caja es la diferencia entre el dinero que entra y el que sale de una empresa en un período. Se divide en operativo, de inversión y de financiación, y no es lo mismo que el beneficio: la caja es lo que de verdad pasa por la cuenta. En SaaS, cobrar los contratos anuales por adelantado adelanta caja frente al ingreso reconocido.

Flujo de caja libre

El flujo de caja libre (FCL) es la caja que sobra de la operación después de pagar las inversiones en capital (capex). Es el dinero realmente disponible para saldar deudas, remunerar a los inversores o reinvertir en el crecimiento. Un SaaS que genera FCL positivo se autofinancia y depende menos de levantar rondas.

Burn rate

El burn rate es la velocidad con que una empresa consume su caja, casi siempre medida por mes. El burn bruto suma todo el dinero que sale; el burn neto resta los ingresos que entran y muestra lo que de verdad quema la caja. Es el denominador del runway: cuanto menor sea el burn, más tiempo tiene la startup antes de necesitar nuevo capital.