Down round: qué es, qué señala y cuándo tiene sentido

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

Un down round es una ronda de inversión captada a un valuation menor que el de la ronda anterior.

- Señala que el precio antiguo no se sostuvo, por mercado o por desempeño.

- Diluye más a los socios y puede activar cláusulas antidilución.

- A veces es la salida racional para no quedarse sin caja.

Qué es un down round

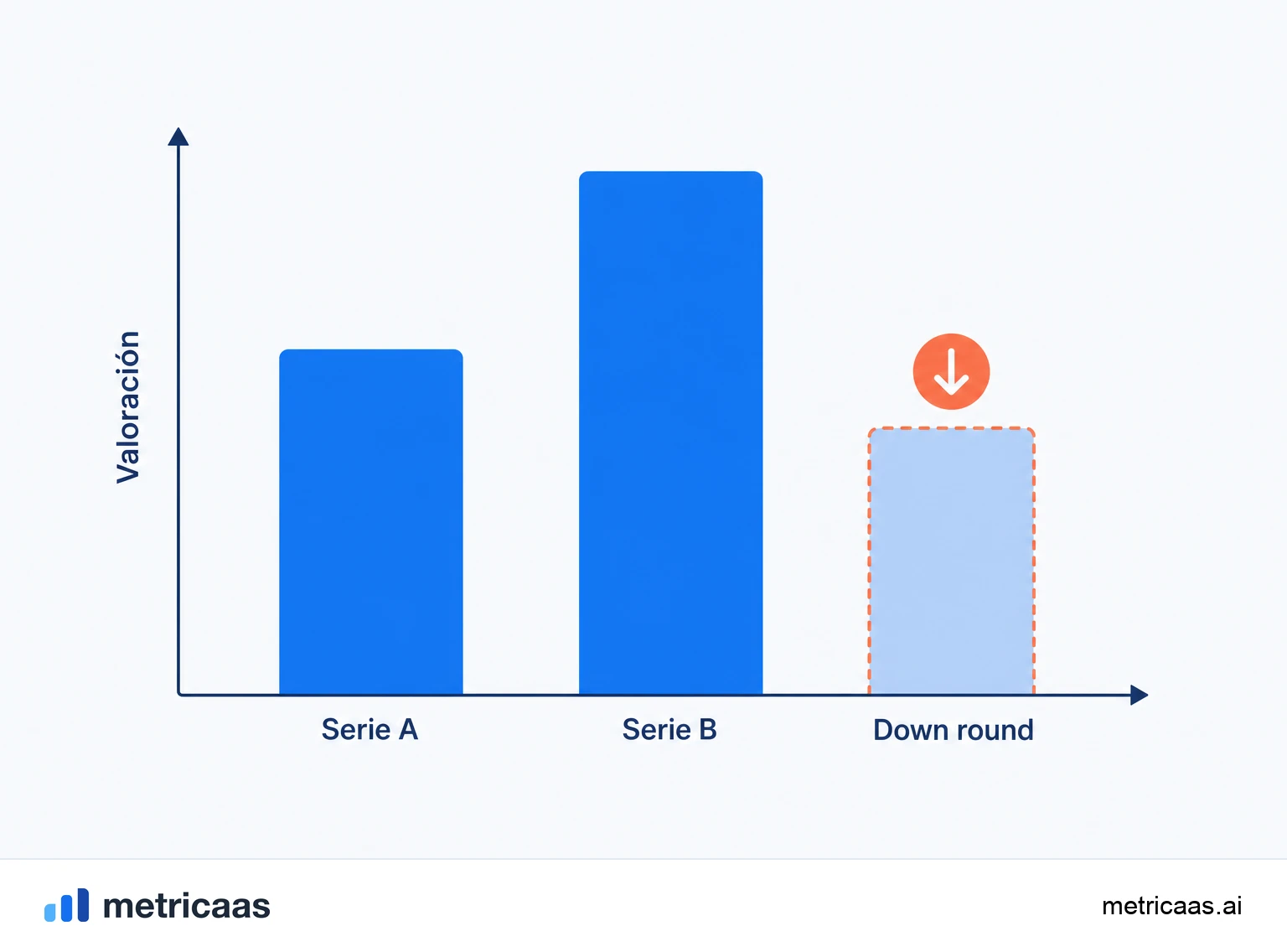

Un down round es una ronda de inversión en la que la empresa capta dinero a un valuation menor que el de la ronda anterior. Si en la Serie A la startup valía US$100 millones y en la Serie B levanta capital con la empresa valorada en US$70 millones, esa Serie B es un down round.

Lo opuesto es un up round, con valuation mayor, y el punto medio es el flat round, en el que el valor se repite. Lo que define la categoría no es el tamaño del cheque, sino el precio por acción: si cae frente a la última ronda con precio, es un down round, por más que la empresa esté captando más dinero en términos absolutos.

Qué señala un down round

Un down round casi nunca ocurre por casualidad. Señala que el mercado o el desempeño de la empresa no sostuvieron el precio acordado antes. Puede ser algo interno, como crecimiento por debajo del plan, churn alto o quema de caja más rápida que los ingresos, o algo externo, como un cambio en el apetito de los inversores y una compresión general de los múltiplos de todo el sector.

Conviene separar los dos casos. Cuando el valuation cae porque el sector entero se revalorizó a la baja, el down round dice poco sobre la calidad del negocio; varias empresas buenas pasaron por eso en ciclos de crédito más estrecho. Cuando cae porque la propia empresa no entregó, la señal es más dura y suele venir con una revisión del plan. Bessemer suele recordar que los valuations de mercados calientes rara vez se sostienen cuando el ciclo cambia, y que corregir el precio no es lo mismo que romper la tesis.

Dilución y cláusulas antidilución

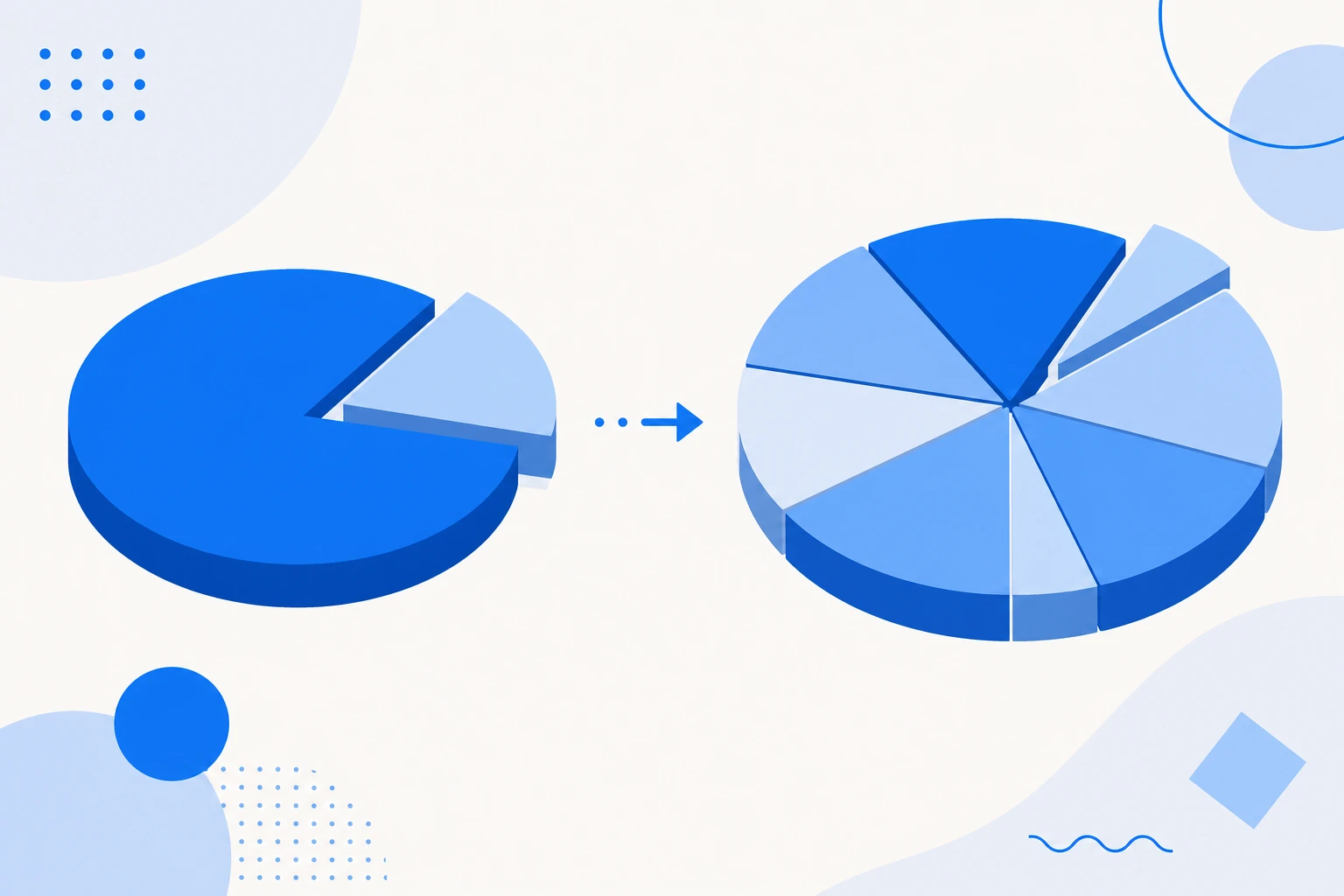

El efecto más concreto de un down round es la dilución. Como el precio por acción es menor, hay que emitir más acciones para captar el mismo monto, y la parte de los fundadores y de los primeros inversores se reduce más de lo que se reduciría en un up round. Además, muchos contratos de rondas anteriores traen cláusulas antidilución, que se activan justamente cuando el precio cae.

- Full-ratchet: la más agresiva. Revaloriza las acciones preferentes del inversor antiguo como si hubiera entrado al precio nuevo, más bajo, ignorando cuánto compró. Protege mucho al inversor y diluye fuerte a los fundadores.

- Media ponderada (weighted-average): la más común. Ajusta el precio de conversión considerando tanto el precio como el volumen de la nueva emisión, lo que suaviza el golpe. Existe en versión broad-based y narrow-based, según la base de acciones considerada.

Estas cláusulas cambian de verdad el cap table. Vale la pena simular el efecto en el cap table antes de cerrar, porque una full-ratchet puede transferir una parte sorprendente del control a quien invirtió en la ronda anterior.

Cuándo un down round es la opción racional

Aceptar un valuation menor duele, pero a veces es la decisión más racional sobre la mesa. Si el runway se está agotando y las únicas alternativas son cerrar, vender a las apuradas por cualquier precio o aceptar un down round que mantiene la empresa viva y financiada por otros 18 o 24 meses, el down round suele ser el mejor de los caminos malos.

La lógica es simple: un valuation orgulloso no paga la nómina. Caja en el banco compra tiempo para arreglar lo que se trabó, volver a probar el crecimiento y captar más adelante en mejores condiciones. Muchos negocios hoy sólidos pasaron por un down round en el camino y nadie lo recuerda, porque lo que quedó fue la recuperación, no el precio de una ronda concreta.

Recap y rondas estructuradas

Cuando el hueco entre el valuation antiguo y el nuevo es demasiado grande, la ronda a veces deja de ser un down round simple y se convierte en una recapitalización, o recap. En una recap se rediseña la estructura de capital: puede haber conversión forzada de preferentes en ordinarias, reset de las preferencias de liquidación o incluso un pay-to-play, en el que el inversor que no acompaña la nueva ronda pierde parte de sus derechos.

También aparecen las llamadas rondas estructuradas, en las que el valuation de titular se mantiene alto, pero el inversor obtiene protecciones pesadas: preferencia de liquidación de dos o tres veces, dividendos garantizados, senioridad. Es un down round disfrazado, porque el precio nominal engaña y el valor económico real para los fundadores cayó. Leer la estructura completa, y no solo el número del valuation, es lo que revela si la ronda es buena o solo lo parece.

Cómo un valuation inflado y un runway corto llevan a un down round

El camino clásico hacia un down round tiene dos ingredientes que se combinan. El primero es un valuation anterior inflado, captado en un pico de optimismo, demasiado alto para la etapa real del negocio. El segundo es un runway que se aprieta antes de que la empresa haya crecido lo suficiente para justificar ese precio.

Cuando los dos se encuentran, la cuenta no cierra: la empresa necesita caja, pero no puede defender el valuation antiguo frente a sus métricas actuales. El antídoto es no sobrevalorar las rondas buenas, medir crecimiento y retención con honestidad y vigilar el runway con holgura, captando antes de que la caja se acorte. El precio de una ronda es una promesa; si la promesa fue demasiado grande, el mercado cobra la diferencia en la ronda siguiente.

Preguntas frecuentes

Es una ronda de inversión en la que la empresa capta a un valuation menor que el de la ronda anterior. Lo que lo define es que el precio por acción cae, aunque el monto captado sea mayor.

No. Cuando el sector entero se revalorizó a la baja, dice poco sobre el negocio. Y mantener la empresa financiada por más tiempo suele valer más que defender un valuation antiguo.

Son protecciones que revalorizan las acciones del inversor antiguo cuando una ronda sale a un precio menor. Las principales son la full-ratchet, más agresiva, y la media ponderada, más común.

La full-ratchet revaloriza como si el inversor hubiera entrado al precio nuevo más bajo, diluyendo fuerte a los fundadores. La media ponderada considera precio y volumen de la nueva emisión y suaviza el efecto.

No. En el flat round el valuation se repite; en el down round cae. El up round es lo opuesto, con un valuation mayor que el de la ronda anterior.

Cuando el runway es corto y la alternativa es cerrar o vender a las apuradas. La caja en el banco compra tiempo para arreglar lo que se trabó y volver a captar en mejores condiciones.

Conceptos relacionados

Valuation

El valuation es la estimación de cuánto vale una empresa en un momento dado. En SaaS, el atajo más común es un múltiplo sobre el ARR, y ese múltiplo sube o baja según crecimiento, retención y eficiencia, sintetizados en la Rule of 40. El valuation también define cuánto equity recibe un inversor por su aporte, distinguiendo pre-money (antes del cheque) de post-money (después).

Dilución

La dilución es la reducción del porcentaje de participación de los socios cuando la empresa emite acciones nuevas, típicamente en una ronda de inversión o al crear el pool de opciones. Te quedas con una porción menor de una tarta idealmente mayor. Sumada a lo largo de las rondas, la dilución define cuánto mantienen los fundadores al final.

Cap table

El cap table, o tabla de capitalización, es el registro de quién posee qué en una empresa: fundadores, inversores y el pool de opciones de los empleados, sumando siempre 100%. Lista acciones, porcentajes y clases de acciones, y se reescribe en cada ronda de inversión, cuando el nuevo aporte diluye a los socios existentes. Es la base para negociar el valuation y el term sheet.