Beneficio neto: qué es, cómo calcularlo y en qué se diferencia del EBITDA

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

El beneficio neto es lo que queda de los ingresos después de todos los costes, gastos, intereses e impuestos: la última línea de la cuenta de resultados.

- Es el beneficio contable final, no el dinero en caja.

- Difiere del EBITDA, que ignora intereses, impuestos, depreciación y amortización.

- Muchos SaaS en crecimiento operan en números rojos por elección.

Qué es el beneficio neto

El beneficio neto es la última línea de la cuenta de resultados, el famoso bottom line: lo que queda de los ingresos después de restar absolutamente todo, coste de los servicios, gastos operativos, intereses e impuestos. Es el beneficio contable final, el número que responde de forma directa si la empresa ganó o perdió dinero en el periodo.

Nace en la parte de arriba de la cuenta de resultados, con los ingresos, y va encogiendo línea a línea hasta el fondo. Por eso el beneficio neto resume, en un único valor, la eficiencia de todo el negocio: precio, coste de entrega, estructura de gastos y carga fiscal. Un SaaS puede tener un beneficio bruto excelente y aun así cerrar el año en rojo si gasta de más en ventas, marketing y producto.

Cómo calcular el beneficio neto

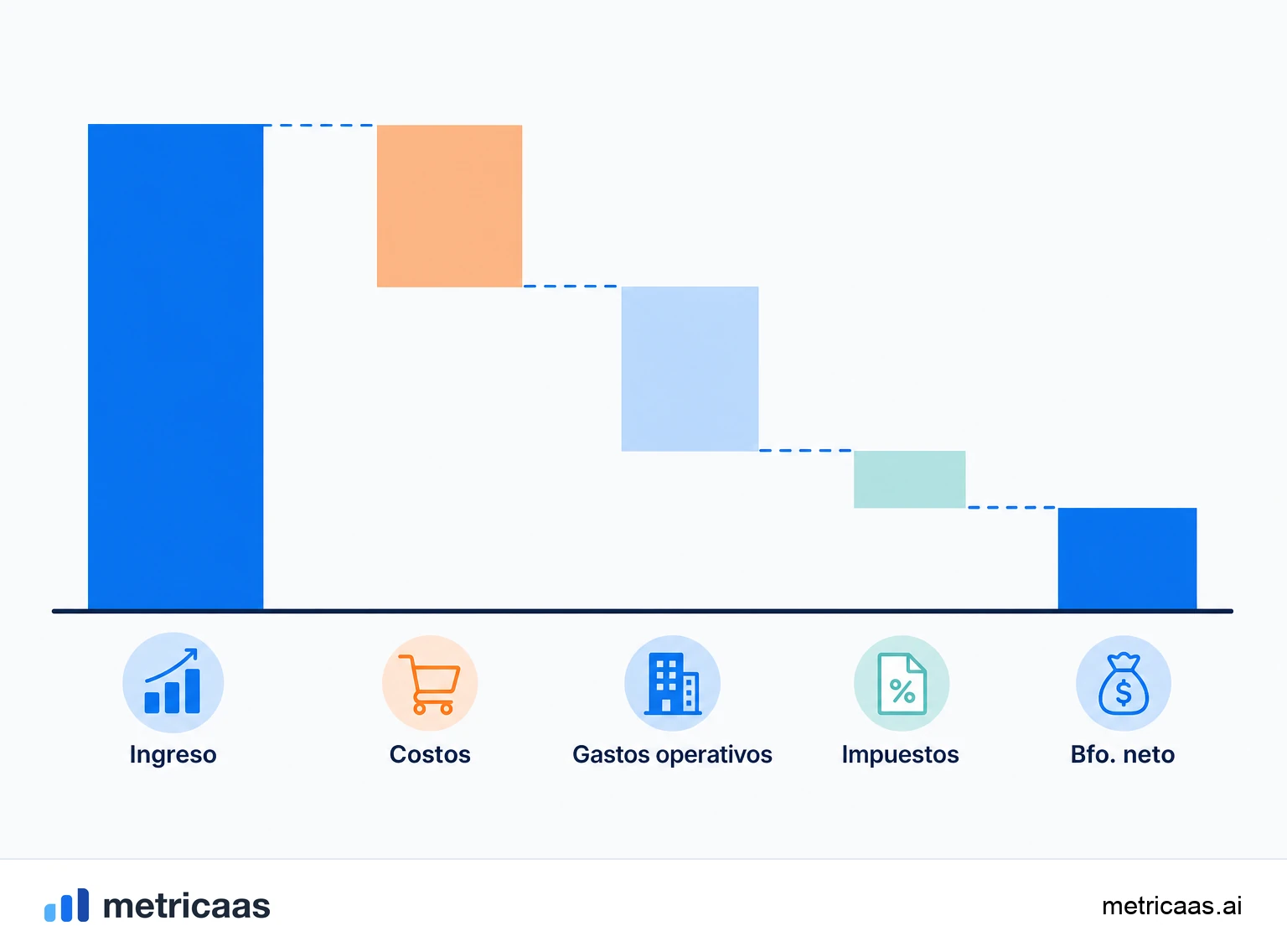

El cálculo es una resta en cascada que recorre la cuenta de resultados de arriba abajo, quitando un bloque de coste en cada paso.

- Ingresos netos menos coste de los servicios (COGS) da el beneficio bruto.

- Beneficio bruto menos gastos operativos (ventas, marketing, I+D, administración) da el resultado operativo.

- Resultado operativo menos intereses, más o menos partidas financieras, da el beneficio antes de impuestos.

- Beneficio antes de impuestos menos impuestos da el beneficio neto.

En fórmula directa: beneficio neto igual a ingresos totales menos todos los costes, todos los gastos, intereses e impuestos. Ejemplo: una empresa con 10 millones de euros de ingresos, 2 millones de COGS, 6 millones de gastos operativos, 300 mil de intereses y 400 mil de impuestos cierra con 1,3 millones de beneficio neto, un margen neto del 13%.

Beneficio neto, EBITDA y margen operativo

El beneficio neto es el más completo de los indicadores de beneficio y, por eso, el menor de todos. Es habitual confundirlo con el EBITDA y con el margen operativo, pero cada uno corta la cuenta de resultados en un punto distinto.

- Margen operativo: se detiene en el resultado operativo, antes de intereses e impuestos.

- EBITDA: excluye intereses, impuestos, depreciación y amortización, aproximando la generación de caja operativa.

- Beneficio neto: incluye todo, es la línea final.

Por cargar depreciación, amortización, intereses de la deuda y el mordisco fiscal, el beneficio neto suele ser bastante menor que el EBITDA. Un SaaS puede reportar EBITDA positivo y beneficio neto negativo a la vez, porque la amortización del software capitalizado y los intereses todavía pesan por debajo de la línea operativa.

El beneficio neto no es caja: devengo o caja

Un error clásico es tratar el beneficio neto como dinero en el banco. No lo es. El beneficio neto sigue el criterio de devengo: el ingreso se reconoce cuando se entrega el servicio, no cuando el cliente paga, y los gastos se registran en el periodo en que ocurren, no cuando se desembolsan.

Un SaaS que cobra un plan anual por adelantado recibe la caja hoy, pero reconoce el ingreso mes a mes a lo largo de los doce meses. Por eso el flujo de caja puede ser positivo mientras el beneficio neto sigue siendo negativo, o al revés. Los gastos no monetarios como la depreciación y la amortización reducen el beneficio sin sacar dinero del bolsillo, y es justo esa diferencia la que el estado de flujo de caja existe para reconciliar.

Por qué muchos SaaS tienen beneficio neto negativo

Ver un SaaS en crecimiento con beneficio neto negativo rara vez es señal de enfermedad. Es, casi siempre, una elección. La economía de la recurrencia premia a quien invierte pronto: el coste de adquirir un cliente se paga de una vez, pero el ingreso llega diluido a lo largo de años de suscripción.

Mientras la empresa acelera ventas, marketing y producto para capturar mercado, esos gastos aparecen enteros en la cuenta de resultados del trimestre, mientras el ingreso que generan solo madura después. El resultado es beneficio neto negativo por diseño, apostando a que la base recurrente y la retención superen la inversión. McKinsey, Bessemer y a16z describen desde hace tiempo esta lógica de cambiar beneficio de corto plazo por crecimiento, siempre que la unidad económica cierre. La encuesta de SaaS privado de KeyBanc Capital Markets documenta cómo estas empresas equilibran crecimiento y márgenes a medida que maduran.

El camino hacia la rentabilidad GAAP

Rentabilidad GAAP significa beneficio neto positivo bajo las reglas contables completas, sin ajustes convenientes que maquillen el resultado. Es la prueba de que el modelo se sostiene solo, sin depender de rondas de capital para pagar la cuenta del mes.

El camino combina palancas previsibles: escalar el ingreso recurrente más rápido que los gastos, defender el margen operativo, mejorar la retención para diluir el coste de adquisición y capturar eficiencia a medida que la estructura gana escala. La regla informal del sector es la Rule of 40, que suma crecimiento y margen: cuanto más madura la empresa, más exige el mercado que el beneficio neto salga de los números rojos y que la promesa de recurrencia se convierta en caja real.

Preguntas frecuentes

Es la última línea de la cuenta de resultados, el bottom line: lo que queda de los ingresos después de restar todos los costes, gastos operativos, intereses e impuestos. Es el beneficio contable final del periodo.

Suma los ingresos totales y resta todos los costes, todos los gastos operativos, los intereses y los impuestos. Lo que queda es el beneficio neto, y dividido por los ingresos da el margen neto.

Después. Los impuestos son la última deducción de la cuenta de resultados, así que el beneficio neto ya viene neto de impuesto. El beneficio antes de impuestos es la línea justo encima.

El beneficio bruto es ingresos menos coste de los servicios, mide el margen del producto. El beneficio neto resta además los gastos operativos, los intereses y los impuestos, es la línea final.

Porque reinvierten en ventas, marketing y producto para crecer. Esos gastos aparecen enteros hoy, mientras el ingreso recurrente que generan solo madura a lo largo de años.

No. El beneficio neto sigue el criterio de devengo e incluye gastos no monetarios como la depreciación. El flujo de caja mide el dinero que entra y sale de verdad. Los dos pueden tener signos opuestos.

Conceptos relacionados

Beneficio bruto

El beneficio bruto son los ingresos menos el COGS, el coste directo de producir y entregar el producto o servicio. Es la primera línea de beneficio de la cuenta de resultados, calculada antes de los gastos operativos, los intereses y los impuestos. Dividido por los ingresos, da el margen bruto, que en SaaS suele ser alto porque el coste de servir a cada cliente adicional es bajo.

EBITDA

El EBITDA (beneficio antes de intereses, impuestos, depreciación y amortización) mide el resultado que una empresa genera de sus operaciones, antes de las decisiones de financiación, tributación y contabilización de inversiones pasadas. Parte del beneficio operativo y suma de vuelta la depreciación y la amortización, aproximando la generación de caja operativa y permitiendo comparar empresas con estructuras de capital distintas. No es flujo de caja: ignora capex y variaciones de capital de trabajo.

Margen operativo

El margen operativo es el beneficio operativo dividido entre los ingresos: cuánto queda de cada unidad de ingreso después de pagar el costo del servicio (COGS) y los gastos operativos (OPEX), antes de intereses e impuestos. Mide la rentabilidad de la operación en sí, sin el efecto de la estructura de capital ni de los impuestos. En el SaaS, es el componente de rentabilidad que se suma al crecimiento en la Rule of 40.