Ingresos no recurrentes: qué son y por qué no entran en el MRR

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

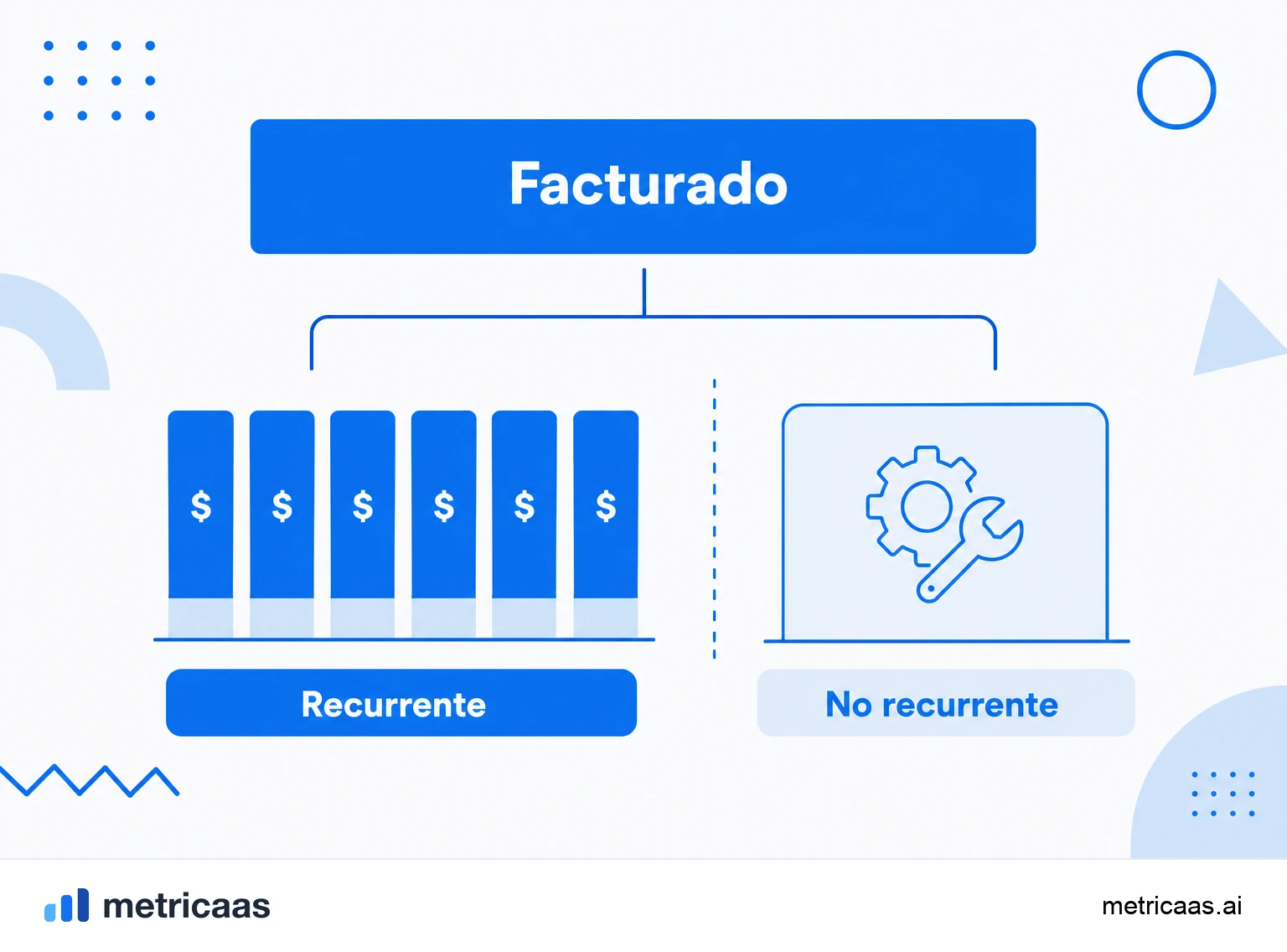

Los ingresos no recurrentes son los ingresos de elementos puntuales de un SaaS, como setup, servicios y formaciones, que no se repiten.

Qué son los ingresos no recurrentes

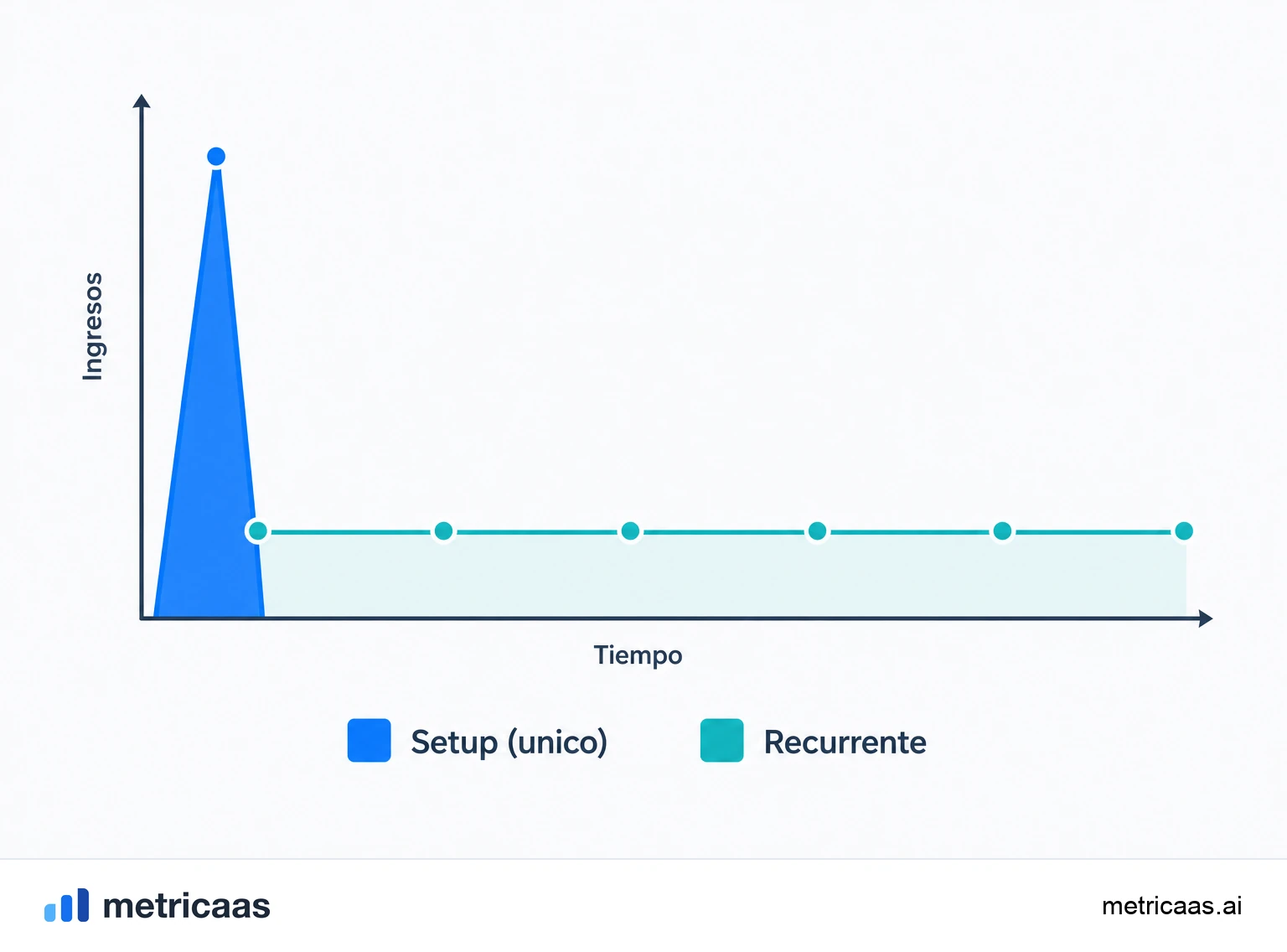

Los ingresos no recurrentes son todo el dinero que entra de forma puntual, ligado a elementos que no se repiten mes a mes: tarifas de setup, implementación, servicios profesionales, formaciones, personalizaciones y proyectos de consultoría. Ocurre una vez (o de forma esporádica) y no genera compromiso de continuidad.

En un SaaS, estos ingresos conviven con los ingresos recurrentes de las suscripciones, pero tienen naturaleza opuesta. Mientras la suscripción se renueva y sostiene el MRR, el ingreso no recurrente es un evento aislado en el tiempo. Entender esa diferencia es el primer paso para no confundir facturación con ingresos previsibles.

Ejemplos de ingresos no recurrentes

Los ejemplos más comunes aparecen al inicio de la relación con el cliente o en momentos específicos del contrato:

- Setup y onboarding: tarifa cobrada una vez para configurar la cuenta.

- Implementación e integraciones: proyectos técnicos para conectar el producto con los sistemas del cliente.

- Servicios profesionales y consultoría: horas de especialistas cobradas aparte.

- Formaciones y certificaciones: capacitación del equipo del cliente.

- Personalizaciones a demanda: desarrollo específico que no se convierte en producto recurrente.

Todos tienen algo en común: entregan valor una vez y no crean obligación de pago el mes siguiente. Por eso se tratan de forma separada de la suscripción.

Por qué quedan fuera del MRR y del ARR

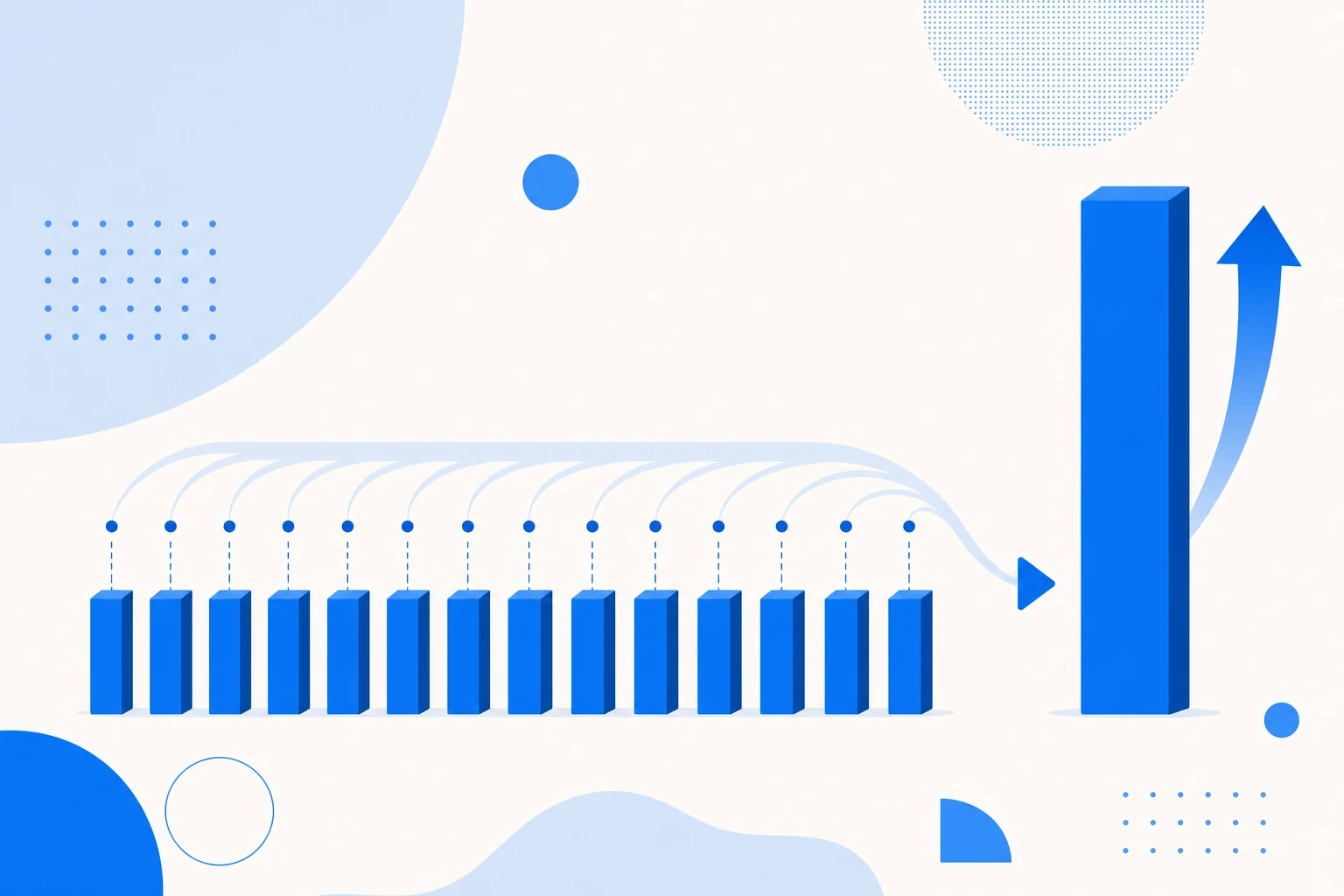

El MRR y el ARR existen para medir solo lo que es previsible y se repite. Como el ingreso no recurrente no tiene renovación garantizada, incluirlo en esas métricas rompería su promesa central: mostrar la base estable del negocio.

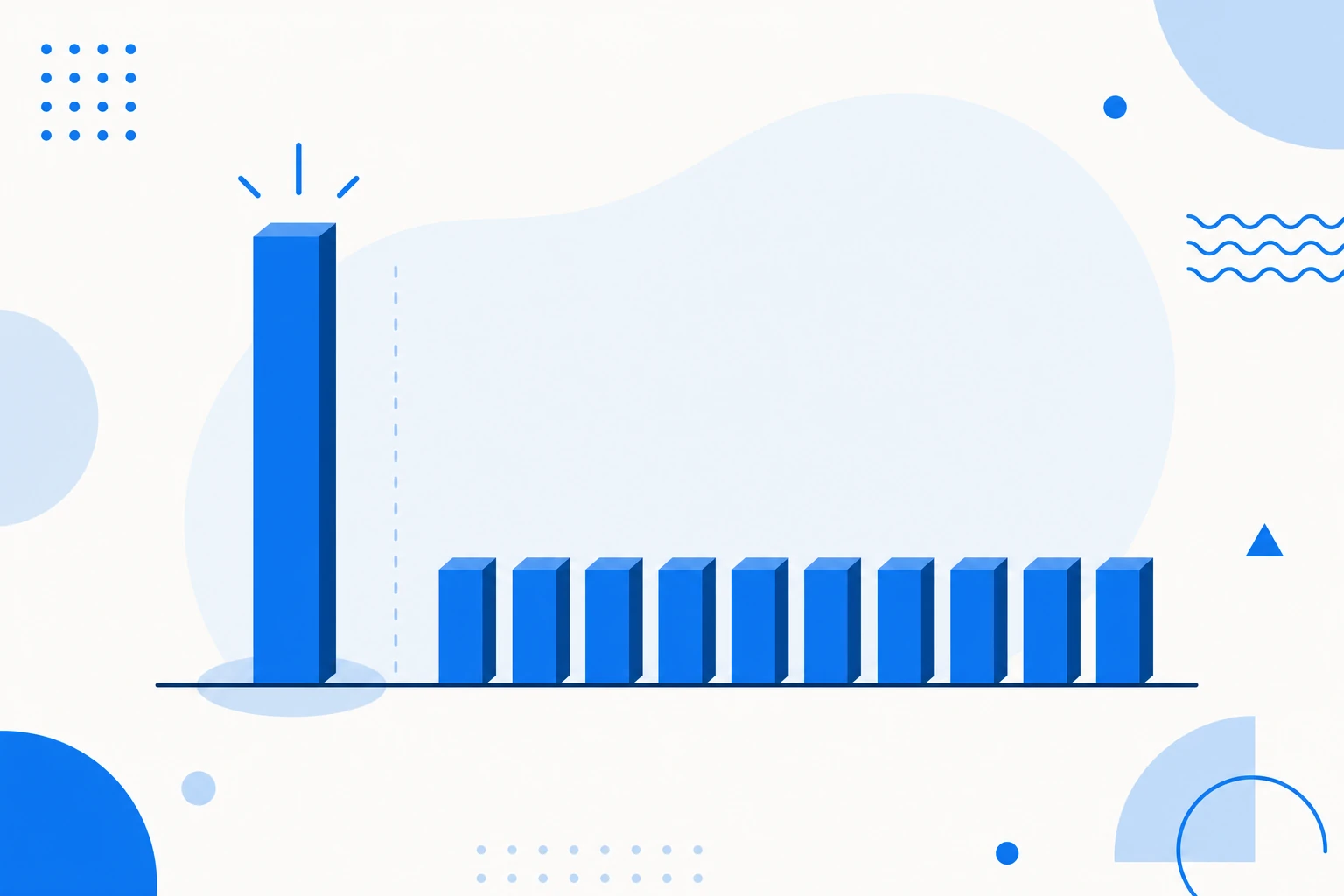

Imagina sumar una tarifa de setup de US$10 mil al MRR del mes. El número sube, pero al mes siguiente ese valor no vuelve, y la métrica pasa a mostrar una caída que no representa pérdida de clientes. Mantener los ingresos no recurrentes fuera del MRR y del ARR es lo que garantiza que esas métricas sigan siendo confiables para proyectar caja y medir el crecimiento.

Facturar mucho no es ingreso recurrente

Un error clásico es mirar la facturación total del mes y tratarla como ingreso recurrente. Los meses con muchos proyectos de implementación o consultoría pueden inflar la facturación sin que la base de suscripciones haya crecido un céntimo.

Esta distorsión es peligrosa por dos motivos: crea la ilusión de un crecimiento que no se sostiene y lleva a decisiones equivocadas de contratación e inversión. Anualizar un mes fuerte de servicios, como si fuera recurrente, es la misma trampa que un run rate mal hecho. La regla correcta es siempre separar lo que se repite de lo que fue puntual.

Cómo registrar y separar los ingresos no recurrentes

La buena práctica es registrar los ingresos no recurrentes en una línea propia, distinta de las suscripciones, ya desde la factura. Esto permite leer dos números limpios: los ingresos recurrentes (que alimentan el MRR) y los no recurrentes (que entran solo en la facturación total).

- Marca cada elemento de factura como recurrente o no recurrente.

- Nunca dejes que una tarifa de setup entre en el cálculo del MRR.

- Sigue los ingresos no recurrentes aparte, para saber cuánto de la caja depende de proyectos puntuales.

Con esta separación, el equipo financiero puede explicar cada movimiento y evitar que un mes lleno de servicios se confunda con una aceleración de las suscripciones.

El papel de los ingresos no recurrentes en el SaaS

Los ingresos no recurrentes no son el villano. El setup, la implementación y los servicios muchas veces son lo que hace posible la adopción del producto y reduce el riesgo de churn al inicio de la relación. El punto es medirlos por lo que son: ingresos de valor puntual, no una fuente previsible.

En la práctica, suelen ser una parte menor del total en un SaaS maduro. Encuestas de SaaS privado, como la de KeyBanc Capital Markets, muestran que la mayor parte de los ingresos del software viene de las suscripciones recurrentes, mientras que los servicios profesionales y otras líneas no recurrentes representan una porción menor. Usados con conciencia, los ingresos no recurrentes financian la operación; confundidos con ingresos recurrentes, distorsionan todas las métricas que dependen de la previsibilidad.

Preguntas frecuentes

Es el ingreso de elementos puntuales y no repetibles de un SaaS, como setup, implementación, servicios profesionales y formaciones. No se renueva, así que queda fuera del MRR y del ARR.

Tarifas de setup y onboarding, proyectos de implementación, servicios profesionales y consultoría, formaciones y personalizaciones a demanda.

No. Como no se repiten, quedan fuera del MRR y del ARR, que miden solo los ingresos recurrentes. Incluirlos distorsionaría esas métricas.

Los recurrentes se renuevan mes a mes, como las suscripciones, y sostienen el MRR. Los no recurrentes son puntuales, como una tarifa de setup, y entran solo en la facturación total.

No. El setup y los servicios muchas veces hacen posible la adopción del producto. El cuidado es medirlos por separado y no confundirlos con ingresos previsibles.

Conceptos relacionados

MRR

El MRR (Monthly Recurring Revenue) son los ingresos recurrentes mensuales de un SaaS: la suma de todas las suscripciones activas normalizada a un mes. Es la métrica central de un negocio por suscripción porque muestra, de forma previsible, cuánto factura la empresa de manera recurrente cada mes, sin contar cobros puntuales.

ARR

El ARR (Annual Recurring Revenue) son los ingresos recurrentes anuales de un SaaS: el MRR multiplicado por 12. Representa cuánto factura la empresa de forma recurrente a lo largo de un año, contando solo las suscripciones activas, sin cobros puntuales. Es la métrica preferida de quien vende contratos anuales y el lenguaje estándar de los inversores.

Movimientos de MRR

Los movimientos del MRR son la descomposición de la variación del MRR de un mes en sus causas: MRR nuevo, de expansión, de contracción, de churn y de reactivación. En lugar de mirar solo el número final, separas cada dólar que entra y cada dólar que sale, y ves por qué los ingresos recurrentes crecieron, se estancaron o cayeron. La suma de todos los movimientos es el MRR nuevo neto del periodo.