Ingreso bruto vs neto: qué son, la diferencia y cómo calcular

Por Tiago Costa · Actualizado el 9 de julio de 2026

Definición

El ingreso bruto es el total facturado antes de deducciones; el ingreso neto es lo que queda tras descuentos, reembolsos, comisiones de pasarela e impuestos.

- El bruto muestra el tamaño de la facturación; el neto, el ingreso real.

- Neto = bruto menos descuentos, reembolsos, comisiones e impuestos.

- La diferencia importa para el margen y el reconocimiento de ingresos.

Qué son el ingreso bruto y el ingreso neto

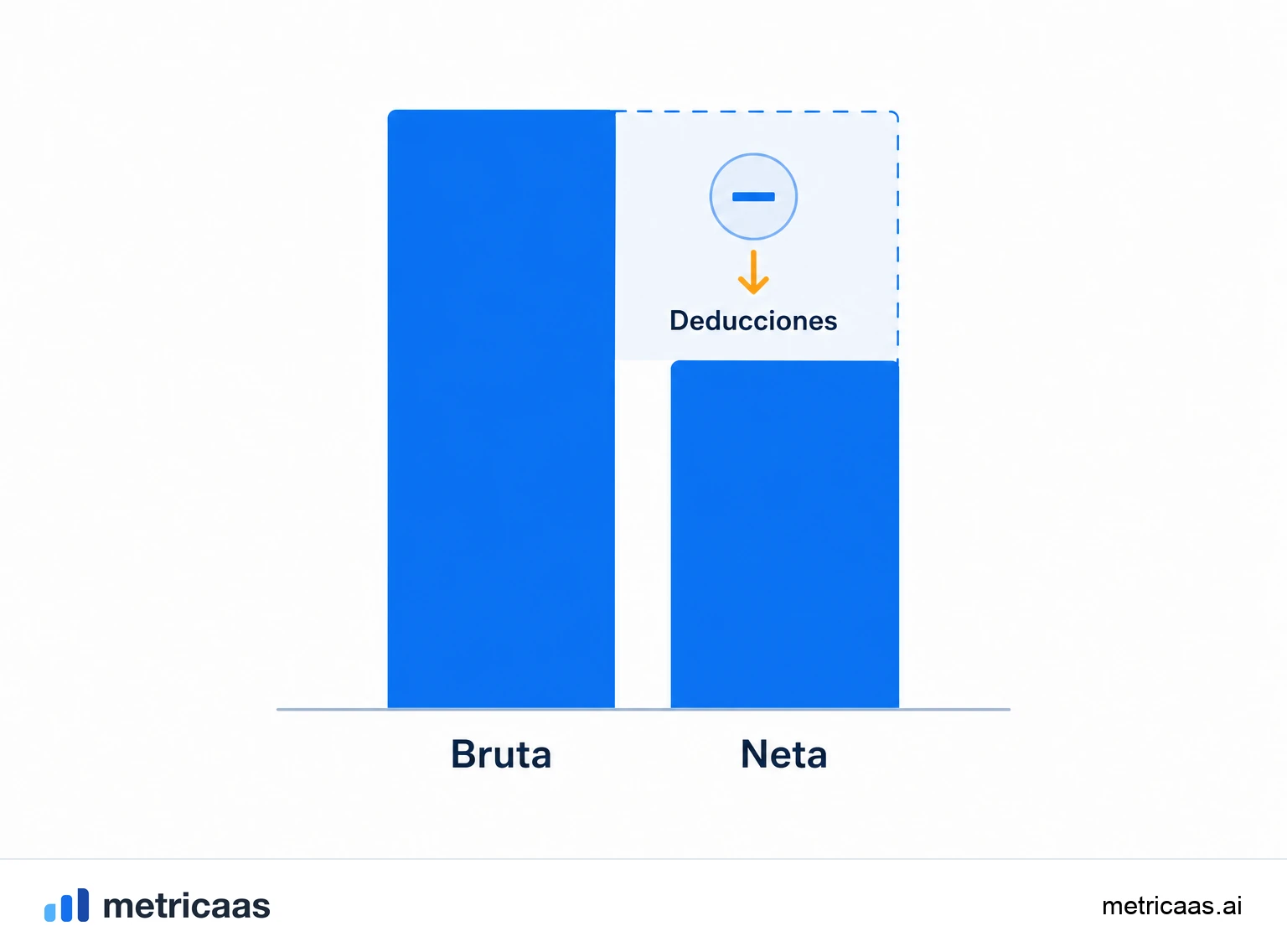

El ingreso bruto es el total facturado en un período, antes de cualquier deducción. Es el número completo, la suma de todos los cobros emitidos. El ingreso neto es lo que queda de ese total tras retirar descuentos, reembolsos, comisiones de procesamiento e impuestos, es decir, lo que la empresa realmente conserva.

La distinción es fácil de enunciar y fácil de confundir en la práctica. El ingreso bruto muestra el tamaño de la facturación; el neto muestra el ingreso real que sostiene la operación. Un negocio puede tener un ingreso bruto alto y un neto mucho menor si opera con muchos descuentos, reembolsos o impuestos elevados.

Cómo calcular el ingreso neto

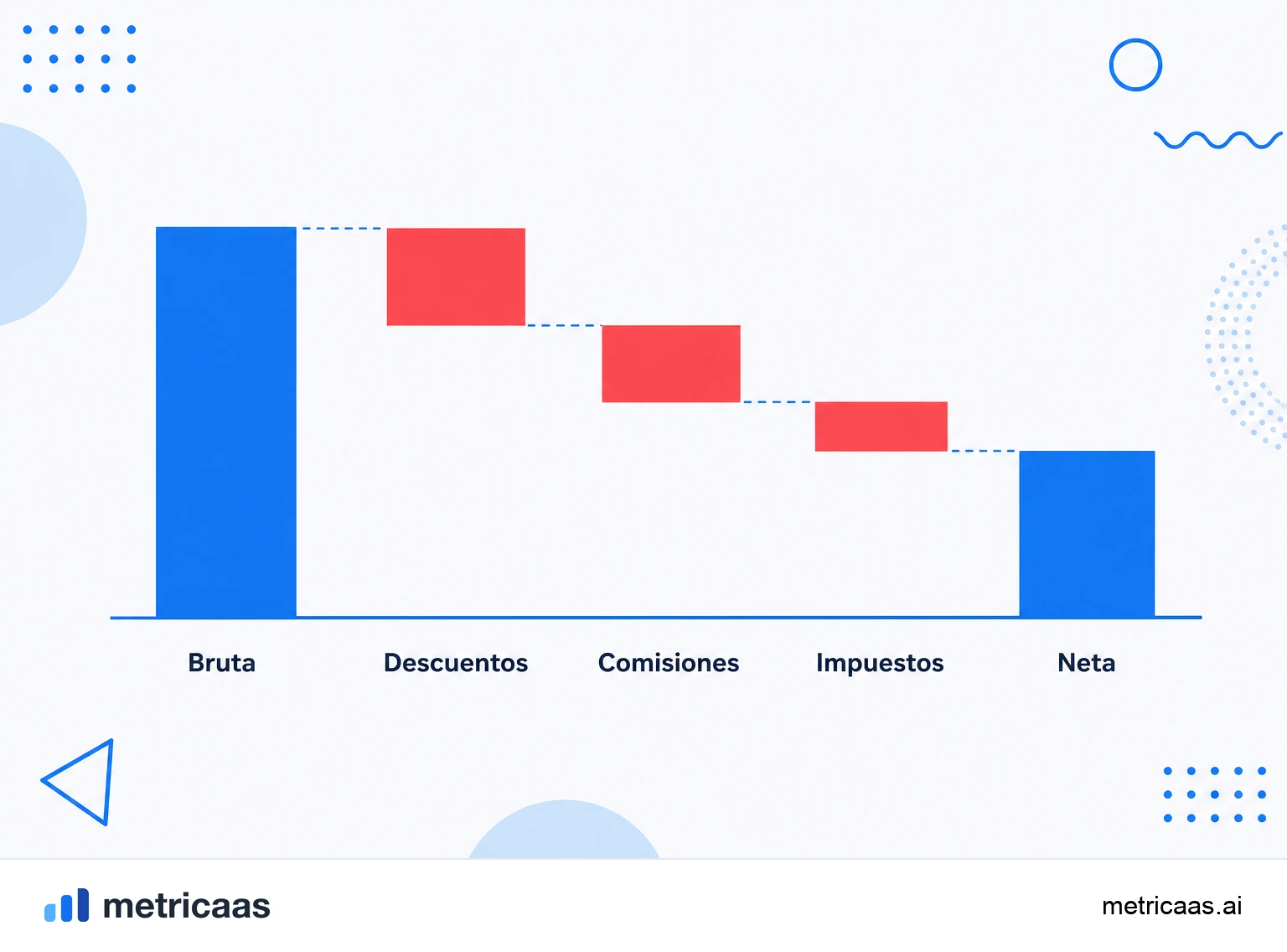

El ingreso neto parte del bruto y resta todo lo que no se queda con la empresa. La fórmula es directa:

- Ingreso neto = ingreso bruto - descuentos - reembolsos y chargebacks - comisiones de pasarela - impuestos.

- Empieza por el total facturado en el período (el ingreso bruto).

- Resta cada deducción en el orden en que reduce el importe que de verdad llega a caja.

Ejemplo: una empresa factura US$100 mil en el mes (bruto). Si concede US$8 mil en descuentos, devuelve US$3 mil en reembolsos, paga US$3 mil en comisiones de pago y recauda US$12 mil de impuestos, el ingreso neto es de US$74 mil. Es esa cifra, y no la bruta, la que refleja el dinero disponible para cubrir costes y generar margen.

Qué entra en las deducciones del ingreso

No toda deducción tiene el mismo peso, y entender cada una evita medir el ingreso de forma demasiado optimista. Las principales son:

- Descuentos y bonificaciones: cupones, promociones y concesiones comerciales que reducen el precio cobrado.

- Reembolsos y chargebacks: devoluciones y disputas que regresan al cliente parte o todo el importe ya facturado.

- Comisiones de pasarela y procesamiento: la parte que el medio de pago retiene en cada transacción.

- Impuestos: tributos sobre la venta que la empresa solo recauda y traspasa, sin llegar a conservarlos.

Los impuestos merecen atención especial. Como la empresa solo recauda y traspasa, casi nunca forman parte del ingreso reconocido. Las comisiones de pasarela y los reembolsos, en cambio, suelen subestimarse, pero erosionan el margen en silencio cuando el volumen de transacciones es alto.

Por qué importa la diferencia: margen y reconocimiento

Separar el bruto del neto no es un preciosismo contable, es lo que permite leer el margen con honestidad. El margen se calcula sobre el ingreso neto, porque es el que representa el dinero real; usar el bruto infla los indicadores y esconde cuánto deja de verdad cada venta.

También está la cuestión del reconocimiento de ingresos. Normas como la IFRS 15 y la ASC 606 regulan cuándo y por qué importe entra el ingreso en los libros, incluido el clásico dilema principal frente a agente: quien solo intermedia una venta reconoce únicamente su comisión (neto), no el importe completo que pasa por sus manos (bruto). Reportar bruto cuando lo correcto sería neto es uno de los hallazgos más comunes en auditoría.

Ingreso bruto y neto en un SaaS de suscripción

En un SaaS, el ingreso recurrente amplifica la diferencia entre bruto y neto, porque cada distorsión se repite cada mes. El MRR debería reflejar el ingreso recurrente real, ya libre de descuentos promocionales y de reembolsos, y no el valor completo de las facturas emitidas. Contar el bruto como si fuera neto sobreestima el crecimiento mes tras mes.

El churn y los reembolsos empujan el ingreso neto todavía más abajo: cancelaciones, reembolsos y chargebacks reducen lo que la empresa de verdad conserva. Este cuidado importa en un mercado grande, el gasto global en nube pública alcanzará los US$723 mil millones en 2025 según Gartner, y en ese volumen hasta pequeñas diferencias porcentuales entre bruto y neto se vuelven cifras relevantes.

Errores comunes al separar el bruto del neto

Los deslices más frecuentes vienen de mezclar las dos bases o de comparar números que no son comparables:

- Reportar el bruto y llamarlo neto: infla el ingreso y el margen, y un día la cuenta no cuadra con la caja.

- Olvidar las comisiones de pago: parecen pequeñas por transacción, pero suman bastante en el acumulado.

- Ignorar reembolsos y chargebacks: contabilizar la venta y nunca revertir el importe devuelto sobreestima el ingreso real.

- Confundir el ingreso neto con el beneficio: el neto aún no descuenta los costes de operar; el beneficio es lo que queda después de eso.

El ingreso neto responde cuánto recauda de verdad la empresa por sus ventas; el beneficio responde cuánto queda tras todos los costes. Son preguntas distintas, y cambiarlas lleva a decisiones equivocadas sobre precio, margen y crecimiento.

Preguntas frecuentes

Es lo que queda del ingreso bruto tras retirar descuentos, reembolsos, comisiones de pasarela e impuestos. Representa el dinero que la empresa realmente conserva.

El bruto es el total facturado antes de deducciones; el neto es ese total ya sin descuentos, reembolsos, comisiones e impuestos. El bruto muestra el tamaño, el neto el ingreso real.

Parte del ingreso bruto y resta descuentos, reembolsos y chargebacks, comisiones de pago e impuestos. Lo que queda es el ingreso neto.

Después. El ingreso neto ya excluye los impuestos sobre la venta, que la empresa solo recauda y traspasa, por lo que rara vez forman parte del ingreso reconocido.

No. El ingreso neto aún no descuenta los costes de operar el negocio. El beneficio es lo que queda tras todos esos costes.

Porque el ingreso es recurrente: contar el bruto como neto en el MRR sobreestima el crecimiento cada mes y distorsiona el margen y el reconocimiento.

Conceptos relacionados

MRR

El MRR (Monthly Recurring Revenue) son los ingresos recurrentes mensuales de un SaaS: la suma de todas las suscripciones activas normalizada a un mes. Es la métrica central de un negocio por suscripción porque muestra, de forma previsible, cuánto factura la empresa de manera recurrente cada mes, sin contar cobros puntuales.

Churn

El churn es la pérdida de clientes o de ingresos en un período. En un SaaS mide cuántos clientes cancelan (churn de clientes) o cuánto ingreso recurrente desaparece (churn de ingresos). Es la métrica que revela si el crecimiento es sostenible: cuanto más alto el churn, más ventas nuevas necesitas solo para no encoger.

ARR

El ARR (Annual Recurring Revenue) son los ingresos recurrentes anuales de un SaaS: el MRR multiplicado por 12. Representa cuánto factura la empresa de forma recurrente a lo largo de un año, contando solo las suscripciones activas, sin cobros puntuales. Es la métrica preferida de quien vende contratos anuales y el lenguaje estándar de los inversores.