Down round: o que é, o que sinaliza e quando faz sentido

Por Tiago Costa · Atualizado em 9 de julho de 2026

Definição

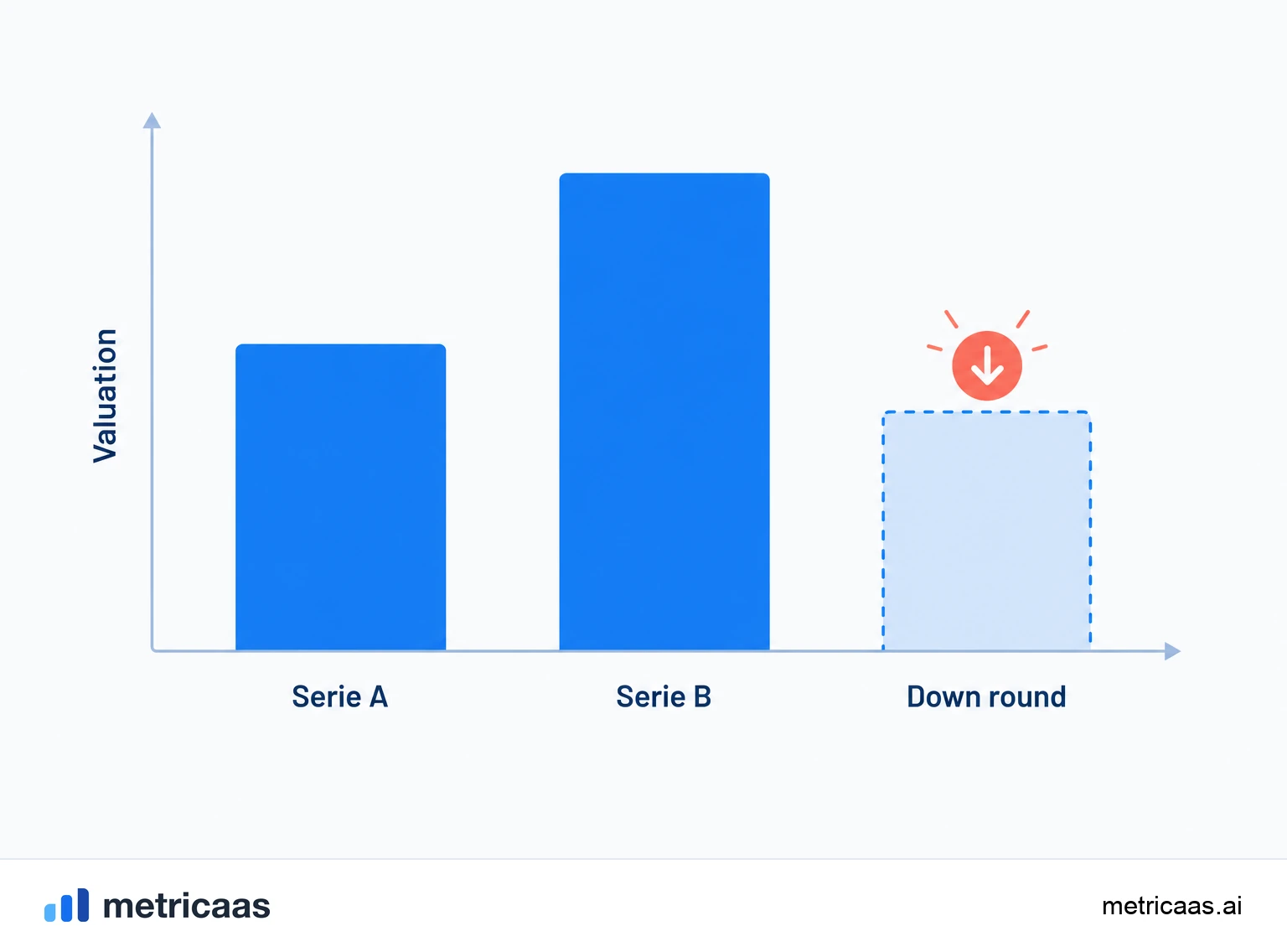

Um down round é uma rodada de investimento captada a um valuation menor que o da rodada anterior.

- Sinaliza que o preço antigo não se sustentou, por mercado ou desempenho.

- Dilui mais os sócios e pode acionar cláusulas anti-diluição.

- Às vezes é a saída racional para não ficar sem caixa.

O que é um down round

Um down round é uma rodada de investimento em que a empresa capta dinheiro a um valuation menor do que o da rodada anterior. Se na Série A a startup valia US$100 milhões e na Série B ela levanta capital com a empresa avaliada em US$70 milhões, essa Série B é um down round.

O oposto é o up round, com valuation maior, e o meio-termo é o flat round, em que o valor se repete. O que define a categoria não é o tamanho do cheque, mas o preço por ação: se ele cai em relação à última rodada precificada, é down round, por mais que a empresa esteja captando mais dinheiro em termos absolutos.

O que um down round sinaliza

Um down round quase nunca acontece por acaso. Ele sinaliza que o mercado ou o desempenho da empresa não sustentaram o preço combinado antes. Pode ser algo interno, como crescimento abaixo do plano, churn alto ou queima de caixa mais rápida que a receita, ou algo externo, como uma virada no apetite dos investidores e uma compressão geral dos múltiplos de todo o setor.

Vale separar os dois casos. Quando o valuation cai porque o setor inteiro reprecificou, o down round diz pouco sobre a qualidade do negócio; várias empresas boas passaram por isso em ciclos de crédito mais apertado. Quando cai porque a própria empresa não entregou, o sinal é mais duro e costuma vir acompanhado de uma revisão do plano. A Bessemer costuma lembrar que valuations de mercados aquecidos raramente se sustentam quando o ciclo vira, e que corrigir o preço não é o mesmo que quebrar a tese.

Diluição e cláusulas anti-diluição

O efeito mais concreto de um down round é a diluição. Como o preço por ação é menor, é preciso emitir mais ações para levantar o mesmo valor, e a fatia dos fundadores e dos primeiros investidores encolhe mais do que encolheria num up round. Além disso, muitos contratos de rodadas anteriores trazem cláusulas anti-diluição, que se acionam justamente quando o preço cai.

- Full-ratchet: a mais agressiva. Reprecifica as ações preferenciais do investidor antigo como se ele tivesse entrado no preço novo, mais baixo, ignorando quanto ele comprou. Protege muito o investidor e dilui pesado os fundadores.

- Média ponderada (weighted-average): a mais comum. Ajusta o preço de conversão levando em conta tanto o preço quanto o volume da nova emissão, o que suaviza o golpe. Existe em versão broad-based e narrow-based, conforme a base de ações considerada.

Essas cláusulas mudam de verdade o cap table. Vale simular o efeito no cap table antes de fechar, porque uma full-ratchet pode transferir uma fatia surpreendente do controle para quem investiu na rodada anterior.

Quando o down round é a escolha racional

Aceitar um valuation menor dói, mas às vezes é a decisão mais racional na mesa. Se o runway está acabando e as únicas alternativas são fechar as portas, vender às pressas por qualquer preço ou aceitar um down round que mantém a empresa viva e financiada por mais 18 ou 24 meses, o down round costuma ser o melhor dos caminhos ruins.

A lógica é simples: um valuation orgulhoso não paga a folha. Capital no banco compra tempo para consertar o que travou, provar de novo o crescimento e voltar a captar em condições melhores. Muitos negócios hoje sólidos passaram por um down round no meio do caminho e ninguém lembra, porque o que ficou foi a recuperação, não o preço de uma rodada específica.

Recap e rodadas estruturadas

Quando o buraco entre o valuation antigo e o novo é grande demais, a rodada às vezes deixa de ser um down round simples e vira uma recapitalização, ou recap. Numa recap, a estrutura de capital é redesenhada: pode haver conversão forçada de preferenciais em ordinárias, reset das preferências de liquidação ou até um pay-to-play, em que o investidor que não acompanha a nova rodada perde parte dos seus direitos.

Também aparecem as chamadas rodadas estruturadas, em que o valuation de manchete se mantém alto, mas o investidor ganha proteções pesadas: liquidação preferencial de duas ou três vezes, dividendos garantidos, senioridade. É um down round disfarçado, porque o preço nominal engana e o valor econômico real para os fundadores caiu. Ler a estrutura completa, e não só o número do valuation, é o que revela se a rodada é boa ou apenas parece boa.

Como valuation esticado e runway curto levam ao down round

O caminho clássico para um down round tem dois ingredientes que se combinam. O primeiro é um valuation anterior esticado, captado num pico de otimismo, alto demais para o estágio real do negócio. O segundo é um runway que aperta antes de a empresa ter crescido o suficiente para justificar aquele preço.

Quando os dois se encontram, a conta não fecha: a empresa precisa de caixa, mas não consegue defender o valuation antigo diante das métricas atuais. O antídoto é não superprecificar as rodadas boas, medir crescimento e retenção com honestidade e vigiar o runway com folga, captando antes de o caixa ficar curto. Preço de rodada é promessa; se a promessa foi grande demais, o mercado cobra a diferença na rodada seguinte.

Perguntas frequentes

É uma rodada de investimento em que a empresa capta a um valuation menor que o da rodada anterior. O que define é o preço por ação cair, mesmo que o valor captado seja maior.

Não. Quando o setor inteiro reprecificou, ele diz pouco sobre o negócio. E manter a empresa financiada por mais tempo costuma valer mais do que defender um valuation antigo.

São proteções que reprecificam as ações do investidor antigo quando uma rodada sai a um preço menor. As principais são a full-ratchet, mais agressiva, e a média ponderada, mais comum.

A full-ratchet reprecifica como se o investidor tivesse entrado no preço novo mais baixo, diluindo pesado os fundadores. A média ponderada considera preço e volume da nova emissão e suaviza o efeito.

Não. No flat round o valuation se repete; no down round ele cai. O up round é o oposto, com valuation maior que o da rodada anterior.

Quando o runway está curto e a alternativa é fechar ou vender às pressas. Capital no banco compra tempo para consertar o que travou e voltar a captar em condições melhores.

Conceitos relacionados

Valuation

Valuation é a estimativa de quanto vale uma empresa num dado momento. Em SaaS, o atalho mais comum é um múltiplo sobre o ARR, e esse múltiplo sobe ou desce conforme crescimento, retenção e eficiência, sintetizados na Rule of 40. O valuation também define quanto de equity um investidor recebe pelo seu aporte, distinguindo pre-money (antes do cheque) de post-money (depois).

Diluição

Diluição é a redução do percentual de participação dos sócios quando a empresa emite ações novas, tipicamente numa rodada de investimento ou ao criar o pool de opções. Você fica com uma fatia menor de um bolo idealmente maior. Somada ao longo das rodadas, a diluição define quanto os fundadores ainda detêm no fim.

Cap table

O cap table, ou tabela de capitalização, é o registro de quem possui o que numa empresa: fundadores, investidores e o pool de opções dos funcionários, somando sempre 100%. Ele lista ações, percentuais e classes de ações, e é reescrito a cada rodada de investimento, quando o novo aporte dilui os sócios existentes. É a base para negociar valuation e term sheet.