Receita bruta vs líquida: o que são, a diferença e como calcular

Por Tiago Costa · Atualizado em 9 de julho de 2026

Definição

Receita bruta é o total faturado antes de deduções; receita líquida é o que sobra após descontos, estornos, taxas de gateway e impostos.

- Bruta mostra o tamanho do faturamento; líquida, a receita real.

- Líquida = bruta menos descontos, estornos, taxas e impostos.

- A diferença importa para margem e reconhecimento de receita.

O que é receita bruta e receita líquida

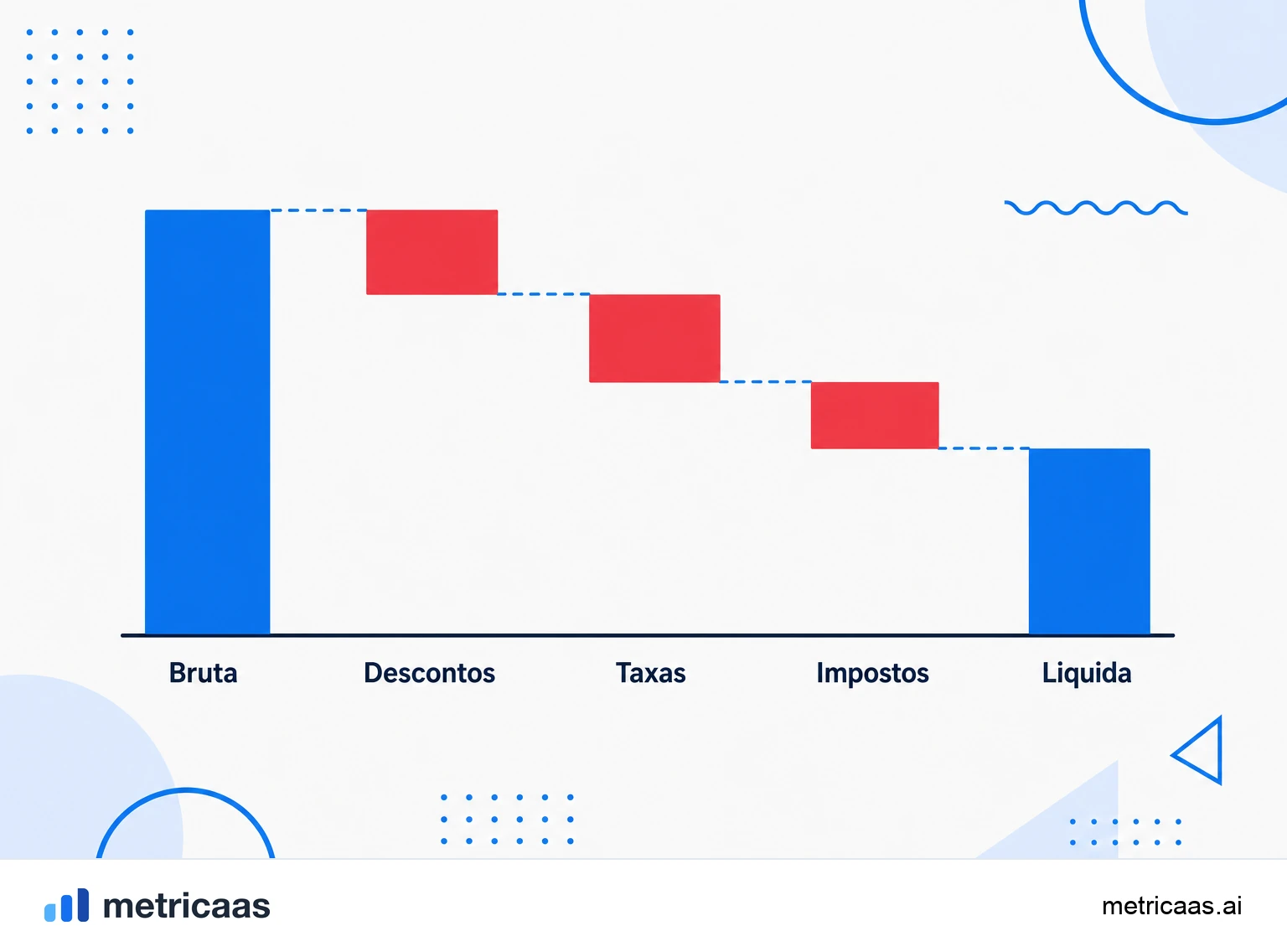

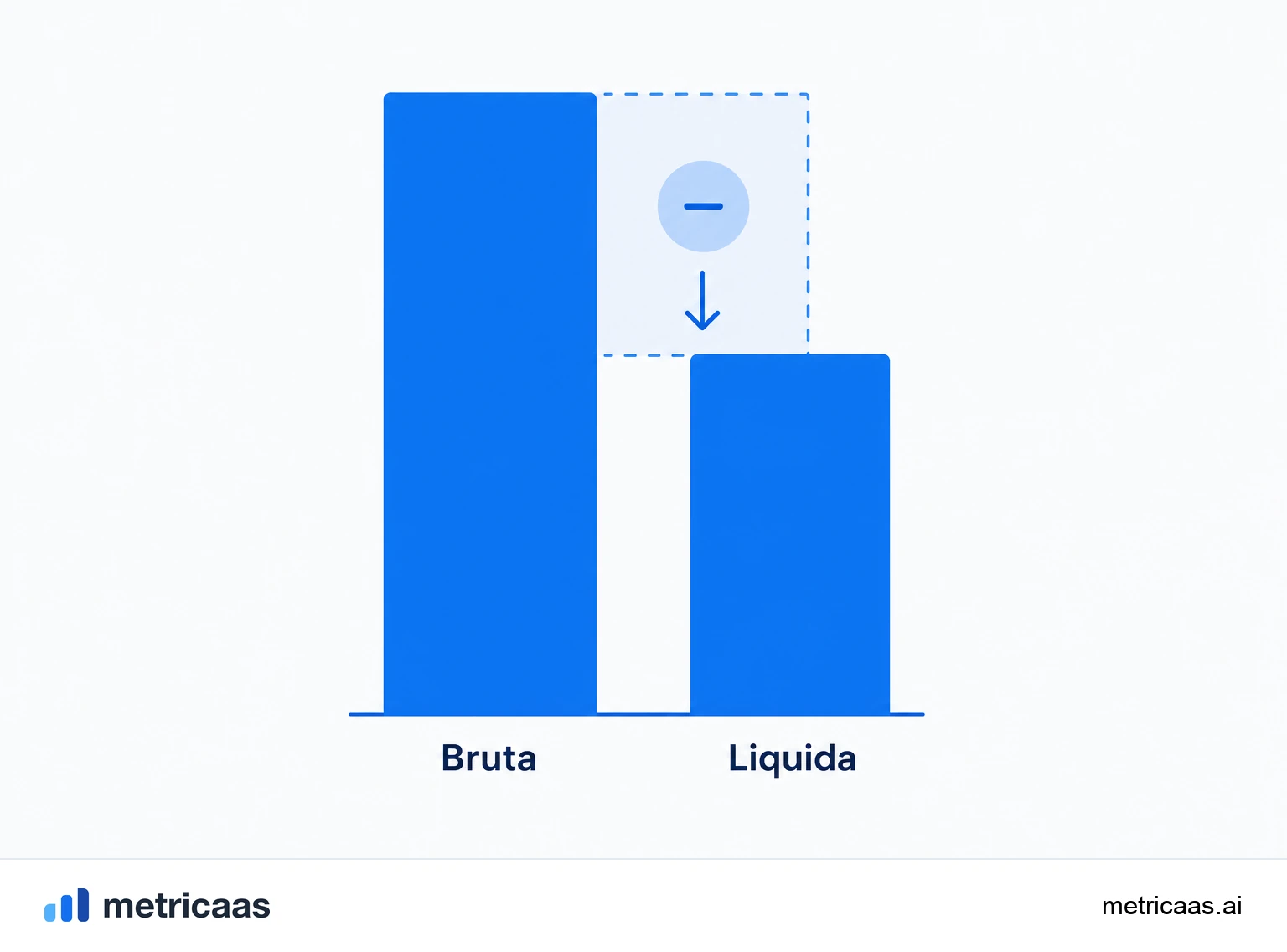

A receita bruta é o total faturado em um período, antes de qualquer dedução. É o número cheio, o valor que aparece na soma de todas as cobranças emitidas. A receita líquida é o que sobra desse total depois de retirar descontos, estornos, taxas de processamento e impostos, ou seja, o que de fato fica com a empresa.

A distinção é simples de enunciar e fácil de confundir na prática. A receita bruta mostra o tamanho do faturamento; a líquida mostra a receita real que sustenta a operação. Um negócio pode ter uma receita bruta alta e uma líquida bem menor se opera com muitos descontos, reembolsos ou impostos pesados.

Como calcular a receita líquida

A receita líquida parte da bruta e subtrai tudo o que não fica com a empresa. A fórmula é direta:

- Receita líquida = receita bruta - descontos - estornos e chargebacks - taxas de gateway - impostos.

- Comece pelo total faturado no período (a receita bruta).

- Subtraia cada dedução na ordem em que ela reduz o valor que efetivamente entra em caixa.

Exemplo: uma empresa fatura R$100 mil no mês (bruto). Se concede R$8 mil em descontos, devolve R$3 mil em estornos, paga R$3 mil em taxas de pagamento e recolhe R$12 mil de impostos, a receita líquida é de R$74 mil. É esse número, e não o bruto, que reflete o dinheiro disponível para cobrir custos e gerar margem.

O que entra nas deduções da receita

Nem toda dedução tem o mesmo peso, e entender cada uma evita medir a receita de forma otimista demais. As principais são:

- Descontos e abatimentos: cupons, promoções e concessões comerciais que reduzem o preço cobrado.

- Estornos e chargebacks: reembolsos e contestações que devolvem ao cliente parte ou todo o valor já faturado.

- Taxas de gateway e processamento: a fatia que o meio de pagamento retém em cada transação.

- Impostos: tributos sobre a venda que a empresa apenas repassa e nunca chega a reter.

Impostos merecem atenção especial. Como a empresa só arrecada e repassa, eles quase nunca fazem parte da receita reconhecida. Já as taxas de gateway e os estornos costumam ser subestimados, mas corroem a margem em silêncio quando o volume de transações é alto.

Por que a diferença importa: margem e reconhecimento

Separar bruto de líquido não é preciosismo contábil, é o que permite ler a margem com honestidade. A margem se calcula sobre a receita líquida, porque é ela que representa o dinheiro real; usar a bruta infla os indicadores e esconde quanto cada venda de fato deixa.

Há também a questão do reconhecimento de receita. Normas como a IFRS 15 e a ASC 606 tratam de quando e por qual valor a receita entra nos livros, incluindo o clássico dilema principal versus agente: quem apenas intermedeia uma venda reconhece só a comissão (líquido), e não o valor cheio que passa por suas mãos (bruto). Reportar bruto quando o correto seria líquido é um dos erros mais comuns em auditoria.

Receita bruta e líquida em um SaaS de assinatura

Em um SaaS, a receita recorrente amplifica a diferença entre bruto e líquido, porque cada distorção se repete todo mês. O MRR deveria refletir a receita recorrente real, já livre de descontos promocionais e de estornos, e não o valor cheio das faturas emitidas. Contar o bruto como se fosse líquido superestima o crescimento mês após mês.

O churn e os estornos puxam ainda mais a receita líquida para baixo: cancelamentos, reembolsos e chargebacks reduzem o que a empresa de fato mantém. Esse cuidado importa em um mercado grande, os gastos globais com nuvem pública devem chegar a US$723 bilhões em 2025, segundo a Gartner, e nesse volume até pequenas diferenças percentuais entre bruto e líquido viram cifras relevantes.

Erros comuns ao separar bruto de líquido

Os deslizes mais frequentes vêm de misturar as duas bases ou de comparar números que não são comparáveis:

- Reportar bruto e chamar de líquido: infla a receita e a margem, e um dia a conta não fecha com o caixa.

- Esquecer as taxas de pagamento: parecem pequenas por transação, mas somam bastante no acumulado.

- Ignorar estornos e chargebacks: contabilizar a venda e nunca reverter o valor devolvido superestima a receita real.

- Confundir receita líquida com lucro: a líquida ainda não desconta os custos de operar; lucro é o que sobra depois disso.

A receita líquida responde quanto a empresa realmente arrecada de suas vendas; o lucro responde quanto sobra depois de todos os custos. São perguntas diferentes, e trocá-las leva a decisões erradas sobre preço, margem e crescimento.

Perguntas frequentes

É o que sobra da receita bruta depois de retirar descontos, estornos, taxas de gateway e impostos. Representa o dinheiro que de fato fica com a empresa.

O bruto é o total faturado antes de deduções; o líquido é esse total já sem descontos, estornos, taxas e impostos. O bruto mostra o tamanho, o líquido mostra a receita real.

Parta da receita bruta e subtraia descontos, estornos e chargebacks, taxas de pagamento e impostos. O que resta é a receita líquida.

Depois. A receita líquida já exclui os impostos sobre a venda, que a empresa apenas arrecada e repassa, e por isso raramente compõem a receita reconhecida.

Não. A receita líquida ainda não desconta os custos de operar o negócio. O lucro é o que sobra depois de todos esses custos.

Porque a receita é recorrente: contar o bruto como líquido no MRR superestima o crescimento todo mês e distorce margem e reconhecimento.

Conceitos relacionados

MRR

MRR (Monthly Recurring Revenue) é a receita recorrente mensal de um SaaS: a soma de todas as assinaturas ativas normalizada para um mês. É a métrica central de um negócio por assinatura porque mostra, de forma previsível, quanto a empresa fatura de forma recorrente a cada mês, sem contar cobranças pontuais.

Churn

Churn é a perda de clientes ou de receita num período. Num SaaS, ele mede quantos clientes cancelam (churn de clientes) ou quanto de receita recorrente desaparece (churn de receita). É a métrica que revela se o crescimento se sustenta: quanto mais alto o churn, mais novas vendas você precisa só para não encolher.

ARR

ARR (Annual Recurring Revenue) é a receita recorrente anual de um SaaS: o MRR multiplicado por 12. Representa quanto a empresa fatura de forma recorrente ao longo de um ano, considerando só as assinaturas ativas, sem cobranças pontuais. É a métrica preferida de quem vende contratos anuais e a linguagem padrão de investidores.