Margem de contribuição: o que é e como calcular

Por Tiago Costa · Atualizado em 9 de julho de 2026

Definição

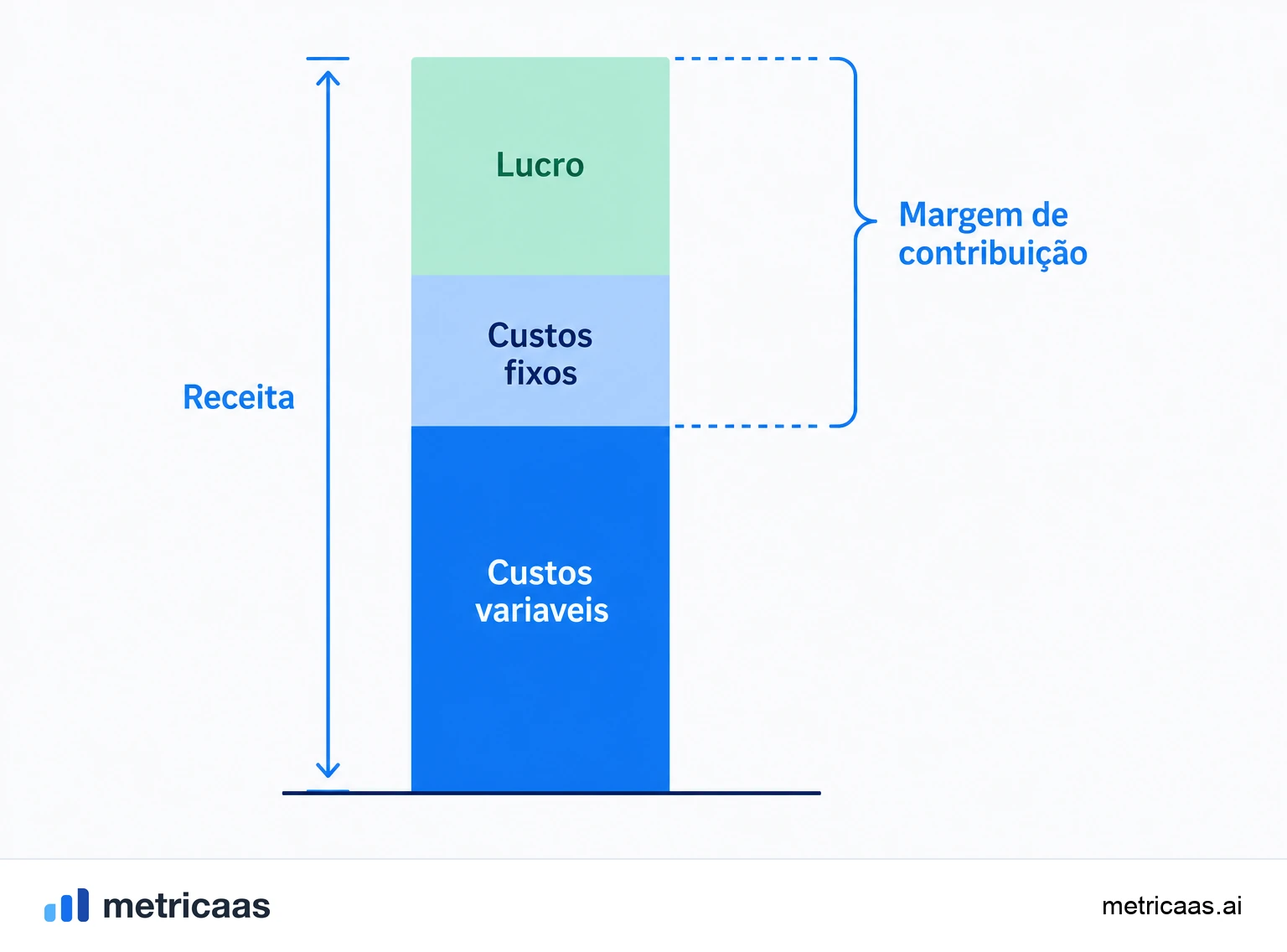

A margem de contribuição é a receita menos os custos variáveis, por unidade ou no total: o que sobra de cada venda para cobrir os custos fixos e virar lucro.

- Fórmula: receita menos custos variáveis.

- Cobre primeiro os custos fixos, o excedente é lucro.

- Base do ponto de equilíbrio e das decisões de preço.

O que é margem de contribuição

A margem de contribuição é quanto sobra de uma venda depois de pagar os custos variáveis, aqueles que só existem porque a venda aconteceu. O nome vem daí: esse valor contribui, primeiro, para cobrir os custos fixos da operação e, quando os fixos já estão pagos, cada real adicional de margem vira lucro.

Ela pode ser lida de duas formas. Na versão unitária, é o preço de um item menos o custo variável desse item. Na versão total, é a receita do período menos todos os custos variáveis do período. As duas contam a mesma história: separar o que varia com o volume do que não varia, para enxergar com clareza o que cada venda de fato adiciona ao caixa.

Como calcular a margem de contribuição

A fórmula é direta: receita menos custos variáveis. Em porcentagem, divide-se a margem pela receita para achar o índice de margem de contribuição, útil para comparar produtos de preços diferentes.

- Margem de contribuição = receita - custos variáveis.

- Margem unitária = preço - custo variável por unidade.

- Índice (%) = margem de contribuição / receita.

Entram como custos variáveis apenas os que crescem com o volume: matéria-prima, taxas de processamento de pagamento, comissões de venda, frete por pedido e custos de uso que sobem a cada cliente. Exemplo: um produto vendido a R$100 com R$40 de custo variável tem margem de contribuição unitária de R$60 e índice de 60%. Salários fixos, aluguel e software da empresa ficam de fora, porque não mudam quando você vende uma unidade a mais.

Margem de contribuição x margem bruta

As duas medem lucratividade, mas cortam a conta em pontos diferentes. A Margem bruta desconta todo o COGS, o custo dos produtos ou serviços vendidos, que costuma incluir parcelas fixas como parte da infraestrutura ou da equipe de produção. A margem de contribuição é mais cirúrgica: subtrai só os custos variáveis, ignorando qualquer parcela fixa embutida no COGS.

Por isso a margem de contribuição costuma ser maior que a bruta, e serve a outra pergunta. A bruta responde quão lucrativo é o produto depois de todo o custo de entregá-lo. A de contribuição responde quanto cada venda adicional injeta para cobrir os custos fixos. Uma olha a saúde estrutural do produto, a outra guia decisões de volume e preço no curto prazo.

Margem de contribuição e ponto de equilíbrio

É aqui que a métrica mostra seu maior valor prático. O ponto de equilíbrio, o volume em que a empresa não tem lucro nem prejuízo, sai direto da margem de contribuição: basta dividir os custos fixos pela margem de contribuição unitária.

- Ponto de equilíbrio (unidades) = custos fixos / margem de contribuição unitária.

- Ponto de equilíbrio (receita) = custos fixos / índice de margem de contribuição.

Exemplo: com R$30 mil de custos fixos por mês e margem de contribuição unitária de R$60, o ponto de equilíbrio é de 500 unidades por mês. Vendas acima disso viram lucro na proporção da margem; abaixo, a operação queima caixa. Aumentar a margem de contribuição, seja subindo o preço, seja cortando custo variável, derruba o ponto de equilíbrio e deixa o negócio menos frágil.

Como usar no preço e no mix de produtos

A margem de contribuição é a bússola de duas decisões constantes: quanto cobrar e o que priorizar. No preço, ela mostra o piso: vender abaixo do custo variável destrói caixa a cada venda, por mais que o faturamento cresça. Acima desse piso, cada aumento de preço vai quase inteiro para a margem.

No mix, ela reordena prioridades. Um produto de tíquete baixo mas margem de contribuição alta pode ser mais valioso que um de tíquete alto e margem apertada, porque contribui mais por real vendido. Comparar produtos pelo índice de margem, e não pela receita bruta, evita empurrar volume que parece grande mas alimenta pouco os custos fixos. Não existe um número universal de boa margem: negócios de software convivem com margens de contribuição altas, enquanto varejo e indústria trabalham com margens bem menores e compensam no volume.

Margem de contribuição no SaaS

No SaaS, os custos variáveis por cliente são baixos: hospedagem, processamento de pagamento e parte do suporte. Por isso a margem de contribuição por cliente costuma ser alta, e é ela que determina em quanto tempo a empresa recupera o CAC. Quanto maior a margem por cliente, mais rápido o custo de aquisição se paga e mais folga sobra para reinvestir.

Essa mesma lógica sobe até a Margem operacional: margens de contribuição saudáveis por cliente, somadas em escala, cobrem os custos fixos de time e estrutura e abrem espaço para lucro. Frameworks de eficiência difundidos por firmas como a Bessemer Venture Partners partem dessa base. E estudos anuais de benchmark de SaaS mostram margens brutas medianas altas, com frequência acima de 70%, sinal de custos variáveis enxutos que sustentam margens de contribuição fortes.

Perguntas frequentes

É a receita menos os custos variáveis, por unidade ou no total. Representa o que sobra de cada venda para cobrir os custos fixos e, depois disso, virar lucro.

Subtraindo os custos variáveis da receita. Em porcentagem, divide-se a margem de contribuição pela receita. Um produto de R$100 com R$40 de custo variável tem margem de R$60 e índice de 60%.

É o preço de venda de uma unidade menos o custo variável dessa unidade. Se o preço é R$100 e o custo variável é R$40, a margem de contribuição unitária é R$60.

Depende do setor. Software costuma ter margens de contribuição altas; varejo e indústria, bem menores, compensando no volume. O importante é que ela cubra os custos fixos e sobre lucro.

A margem bruta desconta todo o COGS, incluindo parcelas fixas. A de contribuição subtrai só os custos variáveis. Por isso a de contribuição costuma ser maior e serve para decisões de volume e preço.

Para achar o ponto de equilíbrio, definir preços e priorizar produtos. O ponto de equilíbrio é os custos fixos divididos pela margem de contribuição unitária.

Conceitos relacionados

Margem bruta

A margem bruta é a parcela da receita que sobra depois do custo direto de entregar o serviço: (receita menos COGS) dividido pela receita, em percentual. Em SaaS puro costuma ficar entre 70% e 85% ou mais, e é essa folga que sustenta o modelo, alimenta o LTV e permite reinvestir em crescimento.

COGS

COGS (Cost of Goods Sold) é o custo direto de entregar o serviço de um SaaS: hospedagem e infraestrutura, suporte ao cliente, taxas de terceiros e de processamento de pagamentos. Não inclui vendas, marketing e P&D, que são OPEX. É a base da margem bruta: receita menos COGS é igual ao lucro bruto.

CAC

CAC (Custo de Aquisição de Cliente) é quanto, em média, você gasta para conquistar um novo cliente. Some tudo o que foi investido em marketing e vendas num período e divida pelo número de clientes novos que entraram nesse período. É a métrica que diz se o seu crescimento é economicamente saudável.