Fluxo de caixa livre: o que é o FCL e como calcular

Por Tiago Costa · Atualizado em 9 de julho de 2026

Definição

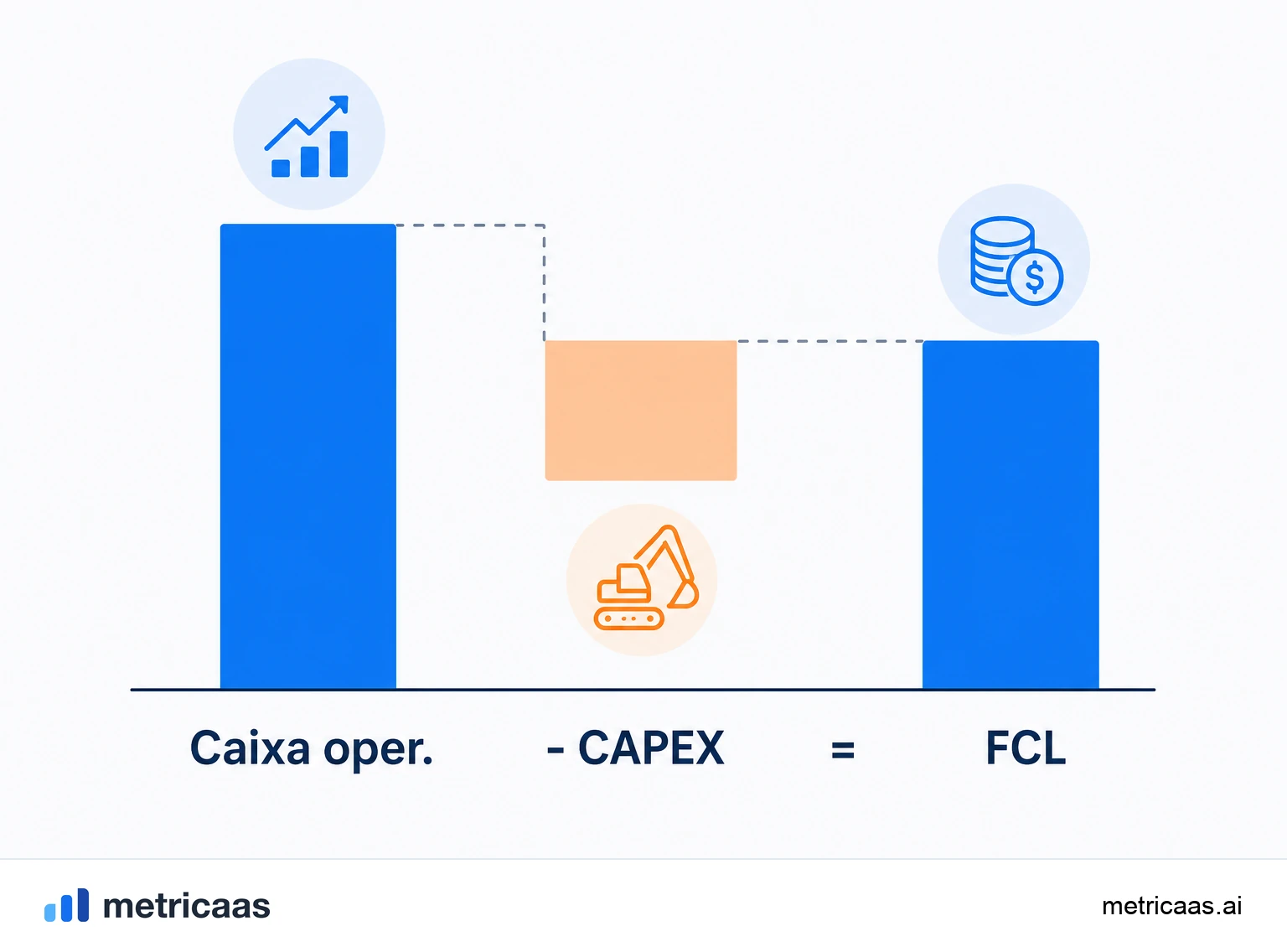

Fluxo de caixa livre (FCL) é o caixa gerado pela operação menos os investimentos em capital (capex): o dinheiro que sobra de fato.

- Mede o caixa disponível para dívidas, investidores ou reinvestimento.

- FCL = caixa operacional menos capex.

- FCL positivo é sinal de maturidade: o negócio se autofinancia.

O que é fluxo de caixa livre

O fluxo de caixa livre (FCL, ou free cash flow) é o caixa que a operação gera e que sobra depois de bancar os investimentos necessários para manter e expandir o negócio. Em outras palavras, é o dinheiro que a empresa poderia entregar aos donos, usar para pagar dívidas ou reinvestir sem comprometer a operação.

Ele parte do fluxo de caixa operacional e desconta o capex, os gastos com ativos de longo prazo. Por isso o FCL é mais honesto que o lucro contábil: não basta aparecer lucro na demonstração de resultados, o caixa precisa efetivamente sobrar depois de tudo que o negócio consome para funcionar.

Como calcular o fluxo de caixa livre

A fórmula mais direta parte do caixa que a operação gera e subtrai os investimentos em capital:

- FCL = fluxo de caixa operacional - capex.

- Fluxo de caixa operacional: o caixa que entra pela operação depois de custos, despesas e variação do capital de giro.

- Capex: os investimentos em ativos de longo prazo (equipamentos, infraestrutura, desenvolvimento capitalizado).

Exemplo: se a operação gerou R$2 milhões de caixa no ano e a empresa investiu R$300 mil em capex, o FCL foi de R$1,7 milhão. Em SaaS o capex costuma ser baixo, então o grande dreno de caixa raramente são máquinas: são as contratações, o marketing e a variação do capital de giro, que já entram no caixa operacional.

FCL, EBITDA e lucro líquido: o que muda

Os três medem "resultado", mas em camadas diferentes. O lucro líquido é o resultado contábil depois de impostos, juros e depreciação. O EBITDA é o lucro antes de juros, impostos, depreciação e amortização, uma aproximação da geração operacional. O FCL vai além: parte do caixa de verdade e ainda desconta o capex e a variação do capital de giro.

A diferença é prática. Uma empresa pode ter EBITDA positivo e FCL negativo se investe muito ou se queima caixa financiando clientes. E pode ter lucro líquido baixo (por causa da depreciação) e FCL forte. Por isso investidores olham o FCL para saber quanto dinheiro o negócio realmente coloca no bolso, não quanto ele reporta.

- Lucro líquido: resultado contábil final, sujeito a itens não caixa.

- EBITDA: proxy da operação, mas ignora capex, juros, impostos e capital de giro.

- FCL: o caixa que sobra de fato, o mais difícil de maquiar.

Margem de FCL: o que é um bom número

A margem de FCL mostra quanto de cada real de receita vira caixa livre: é o FCL dividido pela receita. Ela responde a uma pergunta simples: para cada R$100 que entram, quanto sobra de verdade depois de operar e investir?

Em SaaS maduro, margens de FCL de dois dígitos são sinal de eficiência, e as melhores empresas combinam crescimento com margem de FCL crescente. A pesquisa de SaaS privado do KeyBanc Capital Markets reforça esse foco em excelência operacional e eficiência de caixa no setor. Consultorias como Bessemer e McKinsey defendem a mesma ideia: crescer é necessário, mas crescer gerando caixa é o que sustenta o negócio no longo prazo.

FCL não alavancado x FCL alavancado

Existem duas leituras do FCL, e confundi-las distorce a análise. O FCL não alavancado (unlevered) é o caixa livre antes do efeito das dívidas: mede a operação como se a empresa não tivesse financiamento, útil para comparar negócios com estruturas de capital diferentes. O FCL alavancado (levered) é o que sobra depois de pagar juros e amortizações da dívida: é o caixa que de fato fica para os acionistas.

A distinção importa porque duas empresas com a mesma operação podem entregar caixas muito diferentes ao dono, dependendo de quanto devem. O FCL não alavancado avalia a qualidade da operação; o alavancado avalia o que resta depois dos credores. Em SaaS, onde a maioria cresce com pouca dívida, os dois costumam ficar próximos, mas a diferença aumenta à medida que a empresa toma crédito.

Por que o FCL mede a maturidade de um SaaS

Enquanto queima caixa, um SaaS depende de rodadas para continuar existindo. O ponto de virada é o FCL positivo: a partir dele, a operação passa a se pagar e a financiar o próprio crescimento, e a empresa deixa de estar refém do próximo cheque de investidor. Por isso o FCL positivo é um dos marcos mais respeitados de maturidade.

O FCL é o oposto conceitual do burn rate: enquanto o burn mede quanto caixa some por mês, o FCL positivo mede quanto sobra. Esse movimento tem escala: segundo a Gartner, os gastos globais com nuvem pública devem se aproximar de US$723 bilhões em 2025, um mercado grande o bastante para que gerar caixa, e não só crescer, tenha virado a régua de qualidade. Um SaaS que combina crescimento com FCL positivo prova que o modelo fecha a conta sozinho.

Perguntas frequentes

É o caixa gerado pela operação menos os investimentos em capital (capex): o dinheiro que sobra de fato, disponível para dívidas, investidores ou reinvestimento.

FCL = fluxo de caixa operacional menos capex. Se a operação gerou R$2 milhões e o capex foi R$300 mil, o FCL foi de R$1,7 milhão.

O lucro líquido é um resultado contábil, com itens não caixa como a depreciação. O FCL parte do caixa real e desconta o capex, mostrando quanto dinheiro de fato sobra.

Não. O EBITDA ignora capex, juros, impostos e variação do capital de giro. O FCL desconta tudo isso, então uma empresa pode ter EBITDA positivo e FCL negativo.

A margem de FCL é o FCL dividido pela receita. Em SaaS maduro, margens de dois dígitos indicam eficiência, sobretudo quando crescem junto com a receita.

O não alavancado mede a operação antes das dívidas; o alavancado é o que sobra após juros e amortizações, ou seja, o caixa que fica com os acionistas.

Conceitos relacionados

Fluxo de caixa

Fluxo de caixa é a diferença entre o dinheiro que entra e o que sai de uma empresa num período. Divide-se em operacional, de investimento e de financiamento, e não se confunde com lucro: o caixa é o que de fato passa pela conta. Em SaaS, cobrar contratos anuais à vista adianta caixa em relação à receita reconhecida.

EBITDA

O EBITDA (lucro antes de juros, impostos, depreciação e amortização) mede o resultado que uma empresa gera das suas operações, antes das decisões de financiamento, tributação e contabilização de investimentos passados. Parte do lucro operacional e soma de volta a depreciação e a amortização, aproximando a geração de caixa operacional e permitindo comparar empresas com estruturas de capital diferentes. Não é fluxo de caixa: ignora capex e variações de capital de giro.

Burn rate

O burn rate é a velocidade com que uma empresa consome seu caixa, quase sempre medida por mês. O burn bruto soma todo o dinheiro que sai; o burn líquido desconta a receita que entra e mostra o que de fato queima do caixa. É o denominador do runway: quanto menor o burn, mais tempo a startup tem antes de precisar de novo capital.